科創板注冊制對市場的影響

上周,市場重新回歸震蕩盤整的格局,同時,管理層一系列重磅政策出臺的頻率卻相當之高。其中,最受市場關注并引發一系列猜想的便是習近平主席在首屆國際進口博覽會開幕式上提到的科創板注冊制試點。從消息公布的當日走勢來看,市場對科創板短期可能引發的存量資金分流現象仍存有擔憂。關于科創板的服務對象,主要針對科技型的中小企業。那么,這與現有的創業板有什么區別呢?科創板注冊制的推出對于市場各個主體會產生哪些影響,又將帶來哪些值得關注的投資機會呢?本期,我們主要分析了科創板和注冊制的具體情況,以及對市場影響和機會,以期為后續的投資提供一些幫助。

一、科創板注冊制對市場的影響

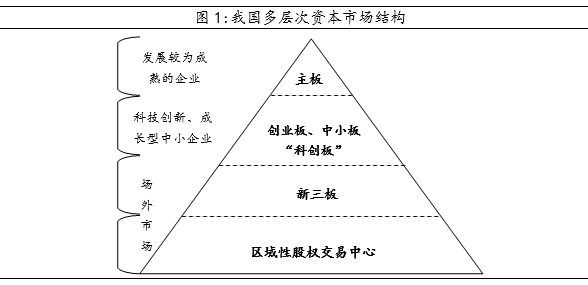

1、科創板與我國資本市場體系

11月5日,習近平主席在首屆中國國際進口博覽會開幕式上發表講話,并提出“在上海證券交易所設立科創板并試點注冊制”,該言論立刻引發了市場上的廣泛關注。那么,科創板的具體形態是什么樣的呢?

實際上,科創板的概念最早出現在2015年5月,當時是指上海股權交易托管交易中心推出的轉為科技型和創新型中小企業服務的板塊,當時主要是通過私募股權基金進行融資,流動性相對較差。目前,在我國的資本市場中,現有的創業板同樣是重點為科技類公司提供服務的,那么為何需要專門設立科創板呢?從服務范圍上來看,創業板針對的是已經度過初創時期,進入到快速成長階段的企業,同時對在創業板上市的企業也有一定的業績要求;而科創板服務的對象主要是剛剛度過初創期,尚未實現成熟產業化的公司,未來預計上市門檻也會有所放寬。

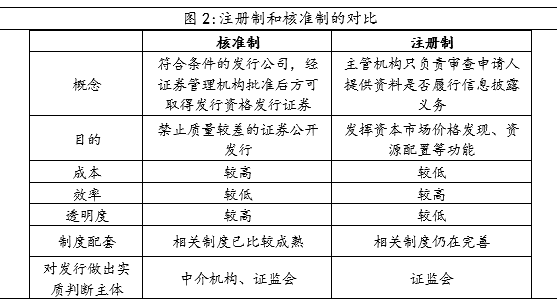

除了科創板之外,發言中另一個引人關注的話題便是注冊制的試點推行。現階段,A股市場新股發行采用的是核準制,即只有在監管審核通過之后才能夠發行,導致大量企業被拒之門外。而注冊制和核準制的最大區別在于發行主體的不同,注冊制由交易所審批,證監會僅負責信息披露監督和實施。這讓上市新股的稀缺性大幅下降,資本市場的定價功能得以進一步顯現。不過,從本次證監會關于設立注冊制的記者問答內容來看,注冊制試點將有嚴格的標準和程序,在各個方面將更加注重信息披露的要求。

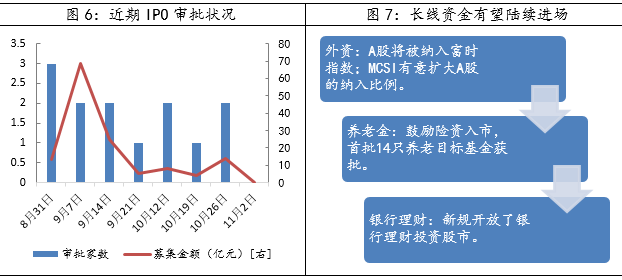

數據來源:wind資訊 財通研究所

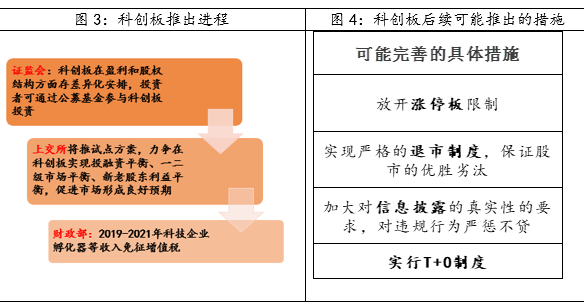

雖然,目前科創板相關的配套文件還尚未落地,但在習近平主席關于科創板的講話之后。證監會、上交所以及財政部陸續發布了關于科創板和注冊制試點的相關問題解答,表達了會積極穩妥推進相關政策落地的態度,便是會在政策制定和執行過程中綜合考慮市場的承受能力,平衡好一二級市場之間、投資回報和融資需求之間的關系。考慮到這次事件是由最高領導人率先披露,相關部門在推進過程中的執行力可能會比較高,預計配套細則的出臺節奏也會比較快。

隨著后續具體細則的出臺,科創板有望借鑒發達國家成熟市場的經驗,進行大刀闊斧的改革。具體措施可能包括:①放開漲停板限制。②實現嚴格的退市制度。③加大對信息披露的真實性的要求。④實行T+0制度。證監會將會盡量減少行政干預力度,大幅提高科創板的市場化定價能力。

數據來源:wind資訊 財通研究所

2、“科創板”對市場的影響和投資機會

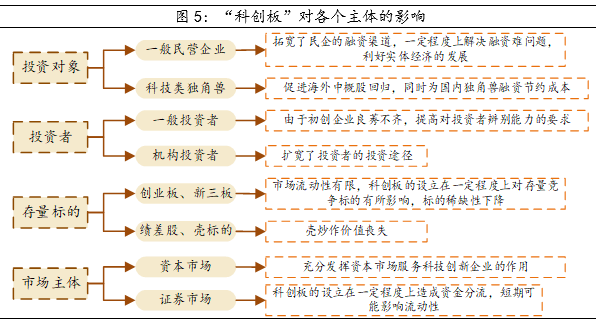

科創板的設立,對當前格局有所改變,進而對科技類企業、投資者和市場均存在一定影響。對于投資對象來說,能夠拓寬國內民營企業的融資渠道,在一定程度上緩解成長期的企業融資難問題;另外,能夠促進海外中概股的回歸,為國內獨角獸融資節約成本。

對于A股市場的影響,科創板的成立加大了股票的供給,可能會對創業板和新三板的資金形成分流,從而造成一定的不利影響。尤其對于高估值的科技類公司,以及缺乏基本面支撐的殼資源標的。但長期來看,科創板的成立有望吸引更多優質初創企業在A股上市,從而吸引更多的資金,對沖一部分資金分流的影響。

數據來源:wind資訊 財通研究所

10月陸股通的北上資金一改近一年以來的持續凈流入趨勢,單月凈流出量高達105.3億元,創2016年以來的單月凈流出最大值,甚至對A股流動性形成一定沖擊。而且與之前的情況不同,這一次是滬股通和深股通同時呈現凈賣出,顯示資金離場態度之堅決。我們認為這一方面與全球股市回調以及國內經濟承壓有關,另一方面人民幣匯率貶值預期之下美元兌人民幣匯率一度逼近7的重要心理關口,也是導致十月部分外資撤離的重要原因。

數據來源:wind資訊 財通研究所

關于市場可關注的投資機會,短期主要集中在創投公司,有望通過參股或者投資成長期的科技類公司而獲益。長期來看,主要集中在新興類科技產業,科創板的成立有利于吸引更多國內的優質初創企業在A股上市,從而吸引更多的資金進入股市,能夠實際擴寬高新產業企業的直接融資渠道,鼓勵科技創新。隨著我國各層面對新興產業的重視,未來新能源、新材料、高端制造、信息技術等領域存在很大的發展空間。

數據來源:wind資訊 財通研究所

三、本周市場觀點

上周,市場重新回歸到了震蕩整理的狀態,一方面,政策出臺頻率十分高,主要方向旨在努力化解股權質押風險、盡量減少資本市場交易中的阻力以及解決民企融資難等問題。因此,上周在估值相對偏貴的強勢股繼續補跌的同時,一批低價股、殼資源在博弈資金的參與下表現活躍。不過考慮到管理層的用意旨在托底并非放水式刺激,這種試探政策底線的博弈,并不適合大多數投資者。投資建議上,我們認為可以在不追高的前提下利用震蕩回調加倉,可繼續關注科創板的推進節奏以及管理層對于游資的態度,逢低可關注基本面良好的優質成長。同時,可選擇直接受益政策放松的領域適當參與。

免責聲明

本報告僅供財通證券股份有限公司的內部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當然客戶。

本報告的信息來源于已公開的資料,本公司不保證該等信息的準確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標的邀請或向他人作出邀請。

本報告所載的資料、意見及推測僅反映本公司于發布本報告當日的判斷,本報告所指的證券或投資標的價格、價值及投資收入可能會波動。在不同時期,本公司可發出與本報告所載資料、意見及推測不一致的報告。

本公司通過信息隔離墻對可能存在利益沖突的業務部門或關聯機構之間的信息流動進行控制。因此,客戶應注意,在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券或期權并進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。在法律許可的情況下,本公司的員工可能擔任本報告所提到的公司的董事。

本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內容所引致的任何損失負任何責任。

本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考。客戶應當獨立作出投資決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應咨詢所在證券機構投資顧問和服務人員的意見;

本報告的版權歸本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制、發表或引用,或再次分發給任何其他人,或以任何侵犯本公司版權的其他方式使用。

對外發布時間:2018年11月11日報告發布機構:財通證券研究所分析師:金敏 SAC編號:S0160516020001

- 上一篇:政策再加碼,成長與題材齊飛

- 下一篇:密集的政策與糾結的情緒