尋找春天的“升因”

上周,市場消息面相對偏暖,中美貿易磋商在向前推動、人民幣兌美元匯率企穩回升、財政部表示將深化增值稅改革、發改委欲推出促消費舉措等等。在這些利好因素的呵護之下,A股市場呈現出了震蕩上行的走勢,但成交量能并沒有隨之放大。因此,存量博弈下盤面的熱點輪動效應明顯。從往年經驗來看,新年初始在資金面充裕、利好政策頻出的背景下,往往存在“春季躁動”行情。那么,今年的春季行情是否會如期而至?又有哪些板塊有望成為活躍主線呢?本期,我們復盤了歷史上春季行情的特征、今年所處的背景以及有望受益于政策利好的板塊,以期為投資者提供參考。

一、尋找春天的“升因”

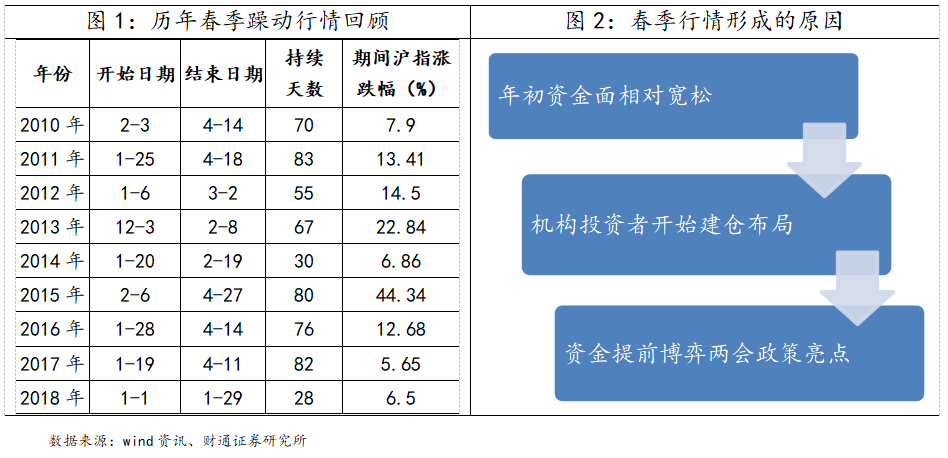

1、 復盤歷史上的春季行情

從歷史經驗上看,A股市場存在較為明顯的春季行情規律,行情的啟動時間大多數位于1月下旬或2月初。基于各年經濟數據、資金面情況的不同,行情也有提早和推遲的現象。那么,為什么會出現明顯的“春季躁動”呢?我們認為,主要有幾下幾方面的原因:首先,新年初始,市場上的資金面較為寬裕,節前央行為了對沖春節假期取現需求,往往會采取信貸投放等呵護資金面的行為;其次,機構投資者在結束了上一年的考核后逐漸展開新一輪的布局;此外,資金存在提前布局3月兩會政策熱點的博弈熱情。因此,我們可以發現,躁動行情歷年或早或晚,大概率會到來,只不過期間指數表現、領漲板塊的差異非常大。

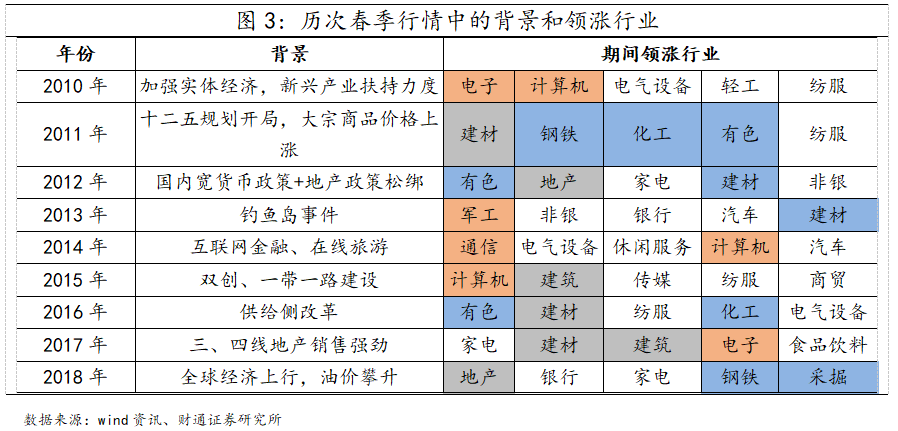

統計2010年以來,歷年春季行情中的領漲行業和當時所處的背景,可以發現,周期、成長、地產基建等高貝塔的板塊,在春季行情中擁有更為活躍的表現,但并不代表全年的市場風格、且與屆時的市場環境、政策方向存在很大的關聯度。如在2015年底時,管理層提出了供給側改革,受益于周期品價格上漲的周期板塊在次年的春季行情中表現活躍。再比如,經過了一年的化解房地產庫存后,2016年三、四線城市的房價出現快速上漲,建筑建材、泛地產板塊成為了2017年春季躁動的主線。

2、目前行情:躁動空間有,但相對有限

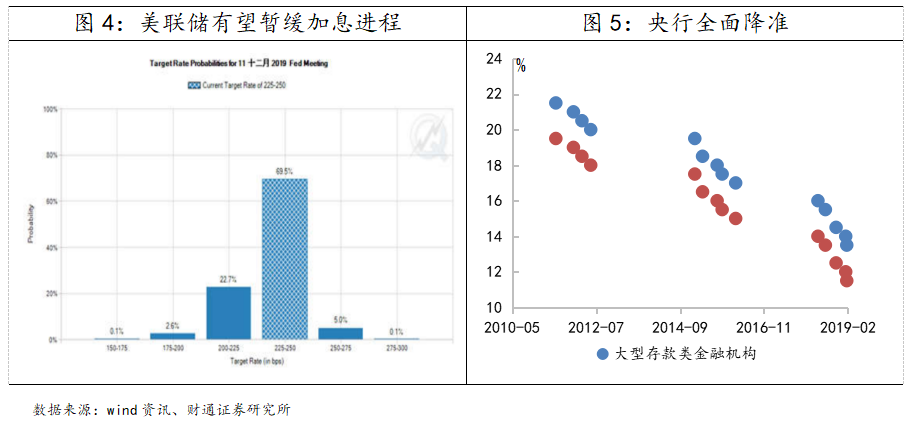

那么,今年的春季紅包能夠如期而至嗎?進入2019年以來,消息面和政策面暖風頻吹,外部干擾影響也逐漸鈍化。中美雙方為期90日的貿易談判雖然還沒達成實質性的進展,但從磋商進程、雙方表態上看,對市場的影響偏向積極。而美聯儲有望暫緩今年美元加息進程的預期,以及近期一連串的鴿派發言,讓人民幣兌美元匯率開始自發性企穩回升,并為國內的貨幣政策提供了更多操作空間。國內方面,2019年以來,央行全面降準、各地建設項目加速獲批、更大力度的減稅措施開始逐漸落地、以及發改委欲出臺消費刺激政策,均顯示出管理層聚焦國內問題、夯實政策底的意圖和決心。不過,我們認為2019年春季行情的開展仍存在制約因素。

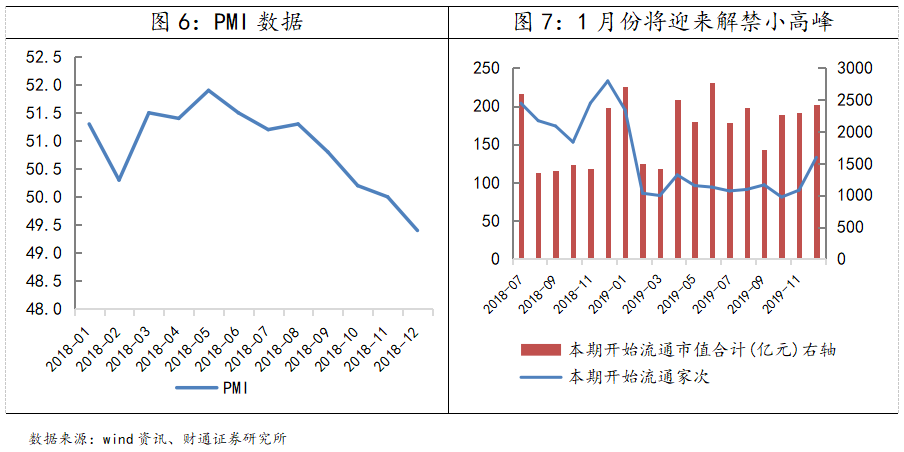

經濟基本面下滑。12月官方制造業PMI為49.9%,較前值下降0.6%至榮枯線以下,回落幅度遠超季節性因素影響的程度。表明國內經濟下行的壓力仍然很大,企業生產意愿減弱,對未來的預期較為悲觀。

另一方面,1月份市場需要謹慎還有另外兩個方面的原因:首先1月份A股將迎來一波解禁的高峰期,解禁的個股數量大約在200家左右,總市值超過了2700億元,為2019年次高,其中有87%屬于定增解禁,面臨較大的賣壓;其次,1月進入業績預告發布密集期,商譽減值帶來的業績壓力可能在1-2月份壓制中小創個股的股價表現。

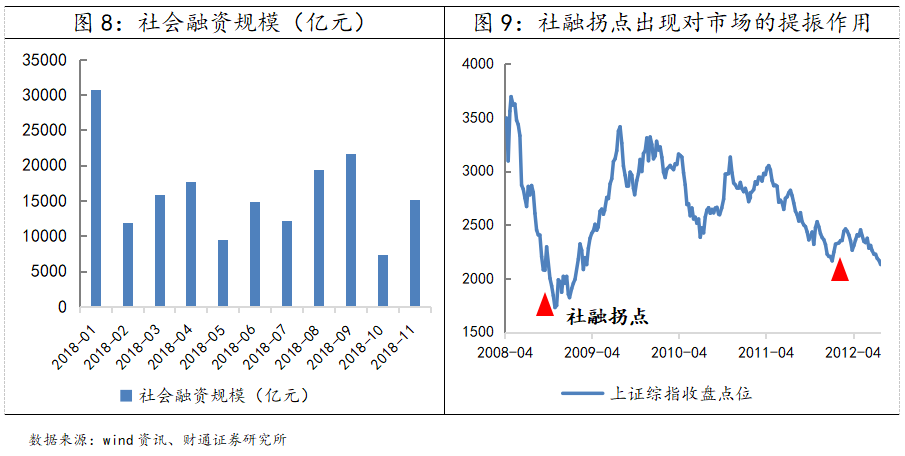

貨幣政策傳導機制不暢。近期,銀行間資金面出現了大幅寬松的現象,利率短期回調幅度顯然超出預期,資金面寬松也反映出貨幣政策釋放的流動性目前“淤積”在銀行間,并沒有向實體經濟有效傳導。從歷史上寬貨幣時期來看,我們不難發現,在2008年以及2011年底經濟承壓的背景下,對市場能夠起到提振作用的并不是“降準”本身,而是對于未來信用改善的預期,且往往以社會融資規模數據的改善作為標志。

3、輪動行情下,把握市場主線

近期市場的表現呈現出了快速的輪動效應。出現局部躁動的領域包括券商、軍工、5G、特高壓,以及汽車和家電板塊等,大多數為近期有利好政策催化的板塊。然而,盤面看似熱鬧,但輪動速度較快,投資主線仍不夠明朗。板塊間呈現此消彼長的態勢,最直觀的感受便是熱點板塊的持續時間較為有限,因此,目前很難對市場形成較為有力的拉動作用。雖然今年的春季行情在各項因素的制約之下,表現可能相對有限。但消息面和政策的邊際轉暖也是不可忽視的一點。若春季行情來臨之時,哪些領域有望迎來結構性的機會呢?

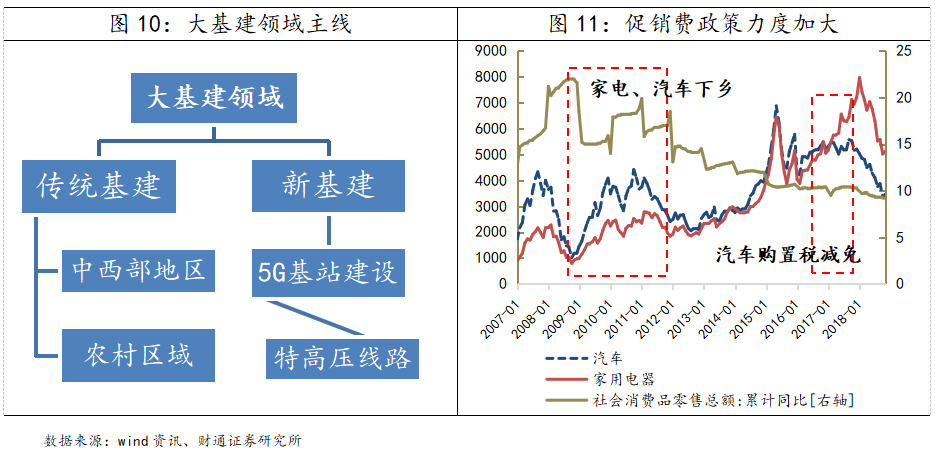

從行業配置的角度,可關注受益于政策利好的基建領域和消費刺激相關的機會。消費領域,從歷史經驗來看,政策刺激在短期內能夠促進消費增速提升,但對未來存在透支和高基數的影響。對于A股市場來說,受益于實質性利好的板塊有望迎來階段性機會。而基建領域包括符合“基建補短板”戰略的中西部地區和農村區域的建設,以及政策利好能夠反映到公司業績表現上的5G基站建設和特高壓板塊等。

二、本周市場觀點

上周,市場熱點輪動效應明顯。周五,指數雖然早盤沖高回落,但午后市場表現得十分頑強,顯示出在局部熱點的活躍下,市場具備一定的韌性。周末,管理層發表講話稱,將會采取措施讓市場進一步活躍,且加大次新股的流動性,這也能夠鼓勵場外部分博弈資金重新入場。加之中美談判進程的向前推進、國內利好政策的逐漸落地,本周的消息面明顯偏暖,市場的結構性機會大概率仍然存在。不過,對于部分已經積累了一定漲幅的板塊和個股可能存在獲利了結的需要,投資者需謹慎追高。投資建議上,在控制倉位的基礎上,可關注適當把握情緒修復帶來的博弈性機會,重點關注可新基建相關行業(5G和特高壓等)和刺激消費的相關領域。

信息披露

分析師承諾

作者具有中國證券業協會授予的證券投資咨詢執業資格,并注冊為證券分析師,具備專業勝任能力,保證報告所采用的數據均來自合規渠道,分析邏輯基于作者的職業理解。本報告清晰地反映了作者的研究觀點,力求獨立、客觀和公正,結論不受任何第三方的授意或影響,作者也不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

資質聲明

財通證券股份有限公司具備中國證券監督管理委員會許可的證券投資咨詢業務資格。

主要研究領域

A股策略、宏觀經濟

免責聲明

本報告僅供財通證券股份有限公司的內部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當然客戶。

本報告的信息來源于已公開的資料,本公司不保證該等信息的準確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標的邀請或向他人作出邀請。

本報告所載的資料、意見及推測僅反映本公司于發布本報告當日的判斷,本報告所指的證券或投資標的價格、價值及投資收入可能會波動。在不同時期,本公司可發出與本報告所載資料、意見及推測不一致的報告。

本公司通過信息隔離墻對可能存在利益沖突的業務部門或關聯機構之間的信息流動進行控制。因此,客戶應注意,在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券或期權并進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。在法律許可的情況下,本公司的員工可能擔任本報告所提到的公司的董事。

本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內容所引致的任何損失負任何責任。

本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考。客戶應當獨立作出投資決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應咨詢所在證券機構投資顧問和服務人員的意見;

本報告的版權歸本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制、發表或引用,或再次分發給任何其他人,或以任何侵犯本公司版權的其他方式使用。

對外發布時間:2019年1月13日

報告發布機構:財通證券研究所

分析師:金敏 SAC編號:S0160516020001

- 上一篇:監管思路或更趨市場化

- 下一篇:在不確定性中尋找確定性