中央經濟工作會議為明年定調

上周,市場在改革開放40周年大會、美聯儲12月議息會議、中央經濟工作會議等多項重大事件的疊加下,整體觀望氣氛濃厚,A股維持低位縮量震蕩走勢。國內經濟下行壓力猶存,逆周期政策加碼的預期繼續上升。12月19-21日,中央政治局會議如期召開,并對宏觀政策、明年重要工作進行部署。由于每年年底中央經濟工作會議的政策導向和工作重心往往是引領次年市場走勢的風向標。因此,本期我們對中央經濟工作會議的具體內容、政策導向以及可關注的投資機會進行解讀,希望能為投資者提供一些參考。

一、中央經濟工作會議解讀

1、 本次會議的主要內容

2018年12月19-21日,中央政治局會議在北京召開,國家領導人在會上發表重要講話,總結了2018年的經濟工作,并對明年的經濟工作進行部署。歷年來,每年末的中央經濟工作會議往往是市場關注的焦點,對次年的經濟發展和政策走向有很大程度的影響。

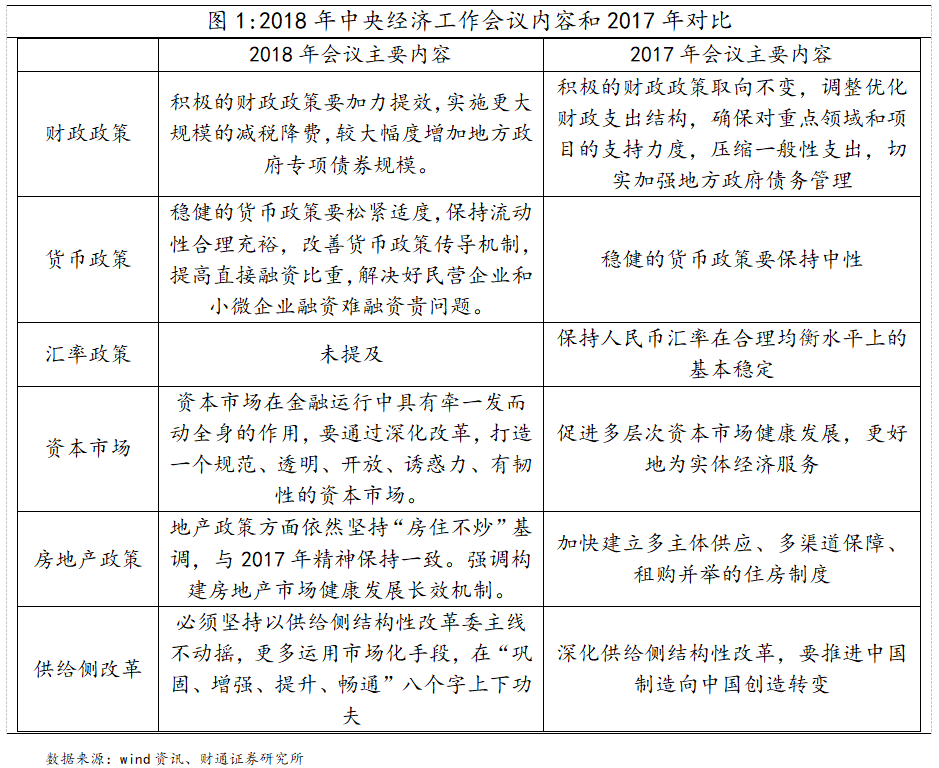

首先,對于經濟運行的表述,此前是穩中有變,而在本次會議中已經成為了“變中有憂,外部環境復雜嚴峻”,表明當前經濟下行壓力還是比較明顯的。

在政策主基調部分,去年年底的中央經濟工作會議強調“創新和完善宏觀調控”。而本次會議延續了12月中央政治局會議的主基調,提出“宏觀調控要強化逆周期調節”。會議指數要繼續實施積極的財政政策和穩健的貨幣政策,適時預調微。

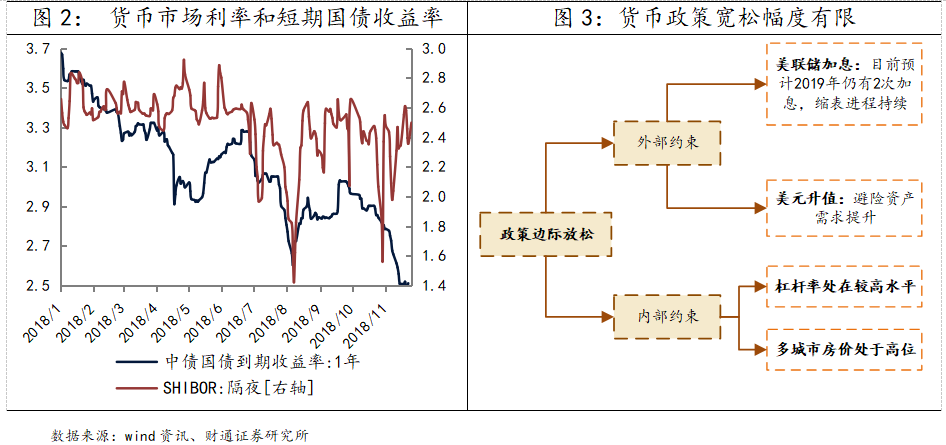

關于貨幣政策,本次會議提及的“穩健的貨幣政策要松緊適度,保持流動性合理充裕”這一說法在年中國務院常務會議上已出現,因此并不是貨幣政策進一步寬松的標志。預計明年央行還將繼續維持貨幣投放合理寬裕,貨幣市場利率和短期國債利率將維持低位,但繼續下探空間有限。

我們認為,在外部美聯儲加息進程仍在繼續,國內多地房價仍處在較高水平的背景下,貨幣政策很難簡單地以普遍降息的手段進行刺激,但央行仍可以選擇其他方式定向降低貨幣市場的政策利率。上周,央行決定設立定向中期借貸便利(TMLF),以更優惠的利率、更長的借貸時間向小微企業、民營企業提供貸款融資支持,與其定向滴灌的貨幣政策方向相符,對疏通貨幣政策傳導機制也存在一定幫助。

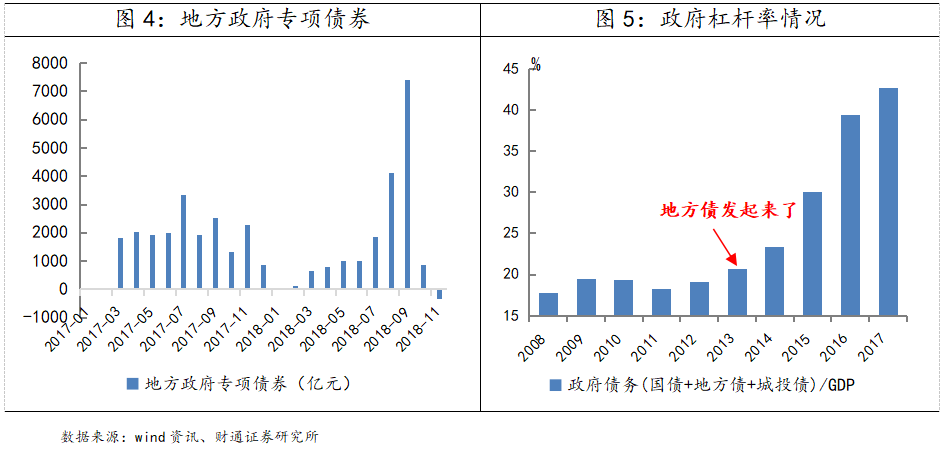

財政政策方面,會議提出將較大幅度增加地方政府專項債的規模,今年地方政府專項債限額為1.3萬億元,明年新增專項債務限額有望進一步提升。另外,明年一季度,在基建投資高基數的壓力下,專項債投資可能存在提前釋放的動力。

同時,會議提出要堅持結構性去杠桿的基本思路,穩妥處理地方政府隱性債務風險,做到堅定、可控、有序、適度。明年,去杠桿任務是有側重的,而非全面性的覆蓋。結構性去杠桿的主體仍然是隱性債務規模較大的地方政府和負債率較高的國企。2013年以來,由于地方債、城投債大量發行,政府杠桿率快速上升,顯現債務率從2012年以前不到20%上升到2017年末突破40%。

對應到基建投資上,基建項目資金來源于非標融資、城投債等方面的資金很難出現大幅增長。面臨主觀能動性和資金來源約束等多方面的限制,預計明年基建投資增速雖有望回升但幅度比較有限,投資側重點可能集中補齊中西部、農村地區基礎設施和公共服務建設的短板,以及加大制造業技術和設備更新兩個方面。

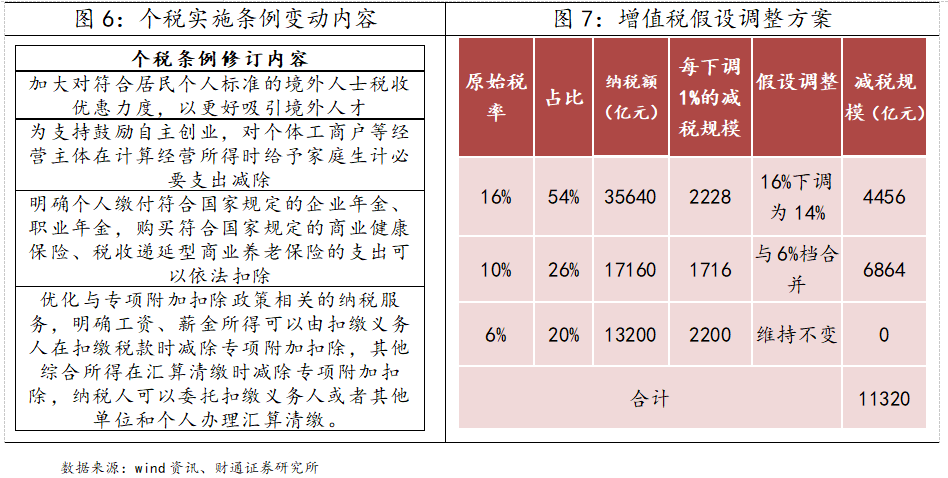

除了引導基建投資的托底政策之外,積極財政的主要抓手應更多地集中在減稅降費。首先是個人所得稅領域的調整,個稅專項抵扣將于明年初正式實施。周六,修訂后的《中華人民共和國個人所得稅實施條例》,《個人所得稅專項附加扣除暫行辦法》重磅落地,修訂后的條例加大了境外人士、自主創業團隊、個人購買相應保險的稅收優惠力度。而新出爐的《辦法》進一步明確了在子女教育、繼續教育、大病醫療、住房貸款利息或住房租金、贍養老人等6項附加扣除。

但降個稅的幅度和效果相對有限,未來更大力度的減稅降費有望在增值稅領域落地。倘若按照增值稅16%稅率降至14%,10%降至6%的條件計算,對應減稅規模超過了1萬億元。

另外,會議對于房地產領域的態度仍然維持“房住不炒”和建立長效發展機制不變,但其中也提到了“因城施策、分類指導”的說法,加之上周山東省菏澤市率先放開了住房轉讓的時間期限,表明房地產調控可能會在邊際放松,避免出現“硬著陸”的風險。

二、重點關注的行業配置機會

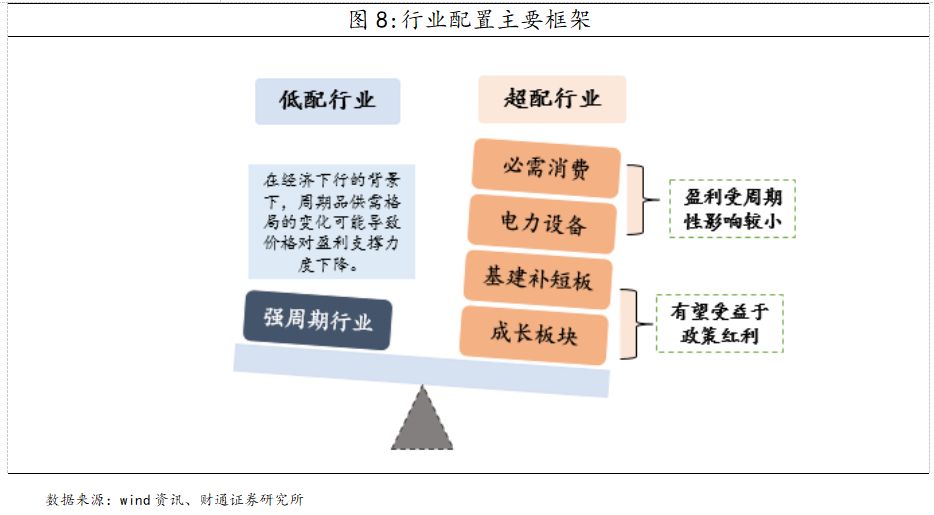

12月中央經濟工作會議再次印證明年在宏觀經濟下行仍然承壓的背景下,政策將溫和加碼托底經濟,而A股的主要驅動因素也將發生轉變。在行業配置方面,我們認為有兩大主線:

(一)盈利相對穩定,受周期性影響較小的行業,主要以電力設備、必需消費品為主。

(二)有望受益于政策紅利的領域,主要包括基建板塊(重點關注中西部和農村地區等短板區域)、符合我國長期發展戰略的新興成長板塊(5G、人工智能、醫療信息化等)、政策持續推進的區域協同發展戰略(長三角一體化、粵港澳和京津冀地區)。

三、本周市場觀點

上周是政策事件集中釋放的一周,美聯儲12月維持加息步伐,雖然會議對明年加息的節奏預期有所放緩,但鮑威爾表示縮表進程仍將持續的發言加快了美股的下跌速度,美股創2011年以來最差單周表現。美股的大幅波動對短線風險偏好存在一定影響,加之重大事件疊加,A股上周呈現明顯的弱勢行情。雖然近期市場情緒比較悲觀,但我們認為短期下行的空間相對有限,從重要會議的表態中,能夠發現管理層對于資本市場的重視程度有很大的提升,加之明年工作重點仍將以維穩經濟為主,預計托底政策的手段、力度將根據形勢適時調整。投資建議上,依然建議把握短期受益于政策利好的博弈性機會,如區域性規劃主題,以及中期符合戰略發展方向的科技成長龍頭,如5G、醫療信息化和高端制造等。

信息披露

分析師承諾

作者具有中國證券業協會授予的證券投資咨詢執業資格,并注冊為證券分析師,具備專業勝任能力,保證報告所采用的數據均來自合規渠道,分析邏輯基于作者的職業理解。本報告清晰地反映了作者的研究觀點,力求獨立、客觀和公正,結論不受任何第三方的授意或影響,作者也不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

資質聲明

財通證券股份有限公司具備中國證券監督管理委員會許可的證券投資咨詢業務資格。

主要研究領域

A股策略、宏觀經濟

免責聲明

本報告僅供財通證券股份有限公司的內部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當然客戶。

本報告的信息來源于已公開的資料,本公司不保證該等信息的準確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標的邀請或向他人作出邀請。

本報告所載的資料、意見及推測僅反映本公司于發布本報告當日的判斷,本報告所指的證券或投資標的價格、價值及投資收入可能會波動。在不同時期,本公司可發出與本報告所載資料、意見及推測不一致的報告。

本公司通過信息隔離墻對可能存在利益沖突的業務部門或關聯機構之間的信息流動進行控制。因此,客戶應注意,在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券或期權并進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。在法律許可的情況下,本公司的員工可能擔任本報告所提到的公司的董事。

本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內容所引致的任何損失負任何責任。

本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考。客戶應當獨立作出投資決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應咨詢所在證券機構投資顧問和服務人員的意見;

本報告的版權歸本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制、發表或引用,或再次分發給任何其他人,或以任何侵犯本公司版權的其他方式使用。

對外發布時間:2018年12月123日

報告發布機構:財通證券研究所

分析師:金敏 SAC編號:S0160516020001

- 上一篇:縮量反彈,弱勢依舊

- 下一篇:滬指盤中再破2500