長三角一體化

上周周中的中央政治局會(huì)議明確了2019年經(jīng)濟(jì)政策的重點(diǎn)和方向,華為事件的積極進(jìn)展也緩解了部分資金的短期擔(dān)憂,但A股依然維持低位縮量震蕩走勢。經(jīng)濟(jì)下行趨勢仍在數(shù)據(jù)端得到不斷驗(yàn)證,逆周期的調(diào)控政策預(yù)期繼續(xù)上升,上周地產(chǎn)和基建產(chǎn)業(yè)鏈相關(guān)板塊整體漲幅居前,主題方面5G和部分區(qū)域性的概念板塊有所表現(xiàn)。三季報(bào)后漫長的業(yè)績真空期疊加年末政策密集調(diào)整和公布的時(shí)間窗口,為政策性主題的炒作行情提供了溫床。近期市場關(guān)于長三角一體化相關(guān)的討論較多,所以本期我們對這一主題相關(guān)的主要內(nèi)容進(jìn)行了梳理,并就投資邏輯進(jìn)行探討

一、長三角一體化主題

1、 長三角一體化上升為國家戰(zhàn)略

長三角地區(qū)是中國經(jīng)濟(jì)發(fā)展最具活力、對外開放程度最高、創(chuàng)新能力最強(qiáng)、吸納外來人口最多的區(qū)域之一。在2018年11月5日的首屆中國國際進(jìn)口博覽會(huì)上,主席的講話首次提出“將支持長江三角洲區(qū)域一體化發(fā)展并上升為國家戰(zhàn)略,著力落實(shí)新發(fā)展理念,構(gòu)建現(xiàn)代化經(jīng)濟(jì)體系”。在這之前,同等規(guī)模的國家戰(zhàn)略級區(qū)域發(fā)展規(guī)劃,只有“粵港澳大灣區(qū)”、“京津冀一體化”和“千年大計(jì)”的雄安,所以此次事件從量級上看是非常重磅的,只是因?yàn)橥谂兜目苿?chuàng)板和注冊制試點(diǎn)太過搶眼,才沒有在A股市場形成太強(qiáng)烈的反響。

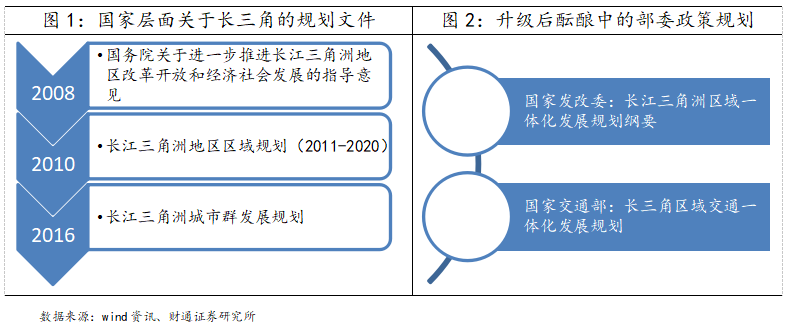

國家層面,從2008年以來針對長三角地區(qū)共出臺過三個(gè)綱領(lǐng)性的文件,分別是2008年的《國務(wù)院關(guān)于進(jìn)一步推進(jìn)長江三角洲地區(qū)改革開放和經(jīng)濟(jì)社會(huì)發(fā)展的指導(dǎo)意見》、2010年的《長江三角洲地區(qū)區(qū)域規(guī)劃(2011-2020)》以及2016年的《長江三角洲城市群發(fā)展規(guī)劃》。在長三角一體化發(fā)展正式提升為國家戰(zhàn)略后,目前在部委層面也有多個(gè)配套政策規(guī)劃即將出臺,包括國家發(fā)改委正啟動(dòng)編制的《長江三角洲區(qū)域一體化發(fā)展規(guī)劃綱要》,以及交通部正在編制的長三角區(qū)域交通一體化發(fā)展相關(guān)規(guī)劃等。

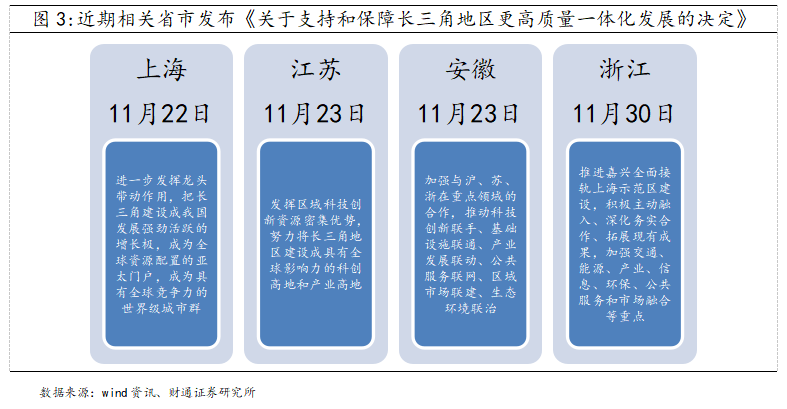

長三角地區(qū)的省市對戰(zhàn)略升級的響應(yīng)非常熱烈,在11月下旬,滬蘇浙皖三省一市的人大常委會(huì)同步作出了《關(guān)于支持和保障長三角地區(qū)更高質(zhì)量一體化發(fā)展的決定》,并將于2019年1月1日起施行。

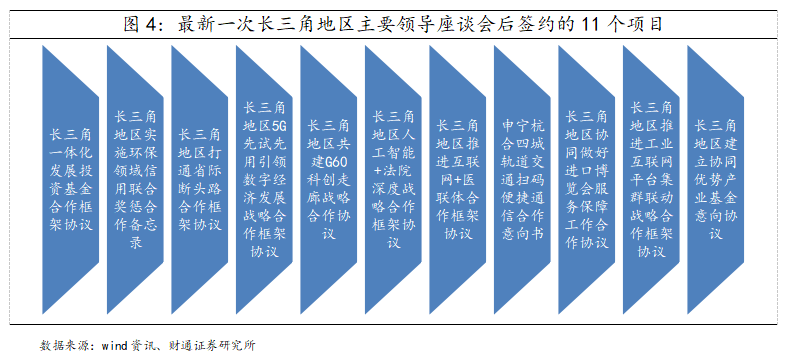

事實(shí)上,長三角區(qū)域的協(xié)同發(fā)展是典型的自下而上的市場化動(dòng)作先行,政府層面相關(guān)配套不斷完善的過程。早在2005年底,首次長三角兩省一市主要領(lǐng)導(dǎo)座談會(huì)就已經(jīng)在杭州召開。到2018年3月由上海、浙江、江蘇、安徽三省一市聯(lián)合組建的長三角區(qū)域合作辦公室也已經(jīng)在上海正式掛牌成立。最近的一次的長三角地區(qū)主要領(lǐng)導(dǎo)座談會(huì)于2018年6月在上海召開,當(dāng)時(shí)會(huì)談的一項(xiàng)主要成果就是發(fā)布了《長三角地區(qū)一體化發(fā)展三年行動(dòng)計(jì)劃(2018-2020年)》,該行動(dòng)計(jì)劃涵蓋了12個(gè)合作專題,聚焦交通互聯(lián)互通、能源互濟(jì)互保、產(chǎn)業(yè)協(xié)同創(chuàng)新、信息網(wǎng)絡(luò)高速泛在、環(huán)境整治聯(lián)防聯(lián)控、公共服務(wù)普惠便利、市場開放有序等7個(gè)重點(diǎn)領(lǐng)域。根據(jù)規(guī)劃,將重點(diǎn)推進(jìn)“六個(gè)一批”:抓緊編制一批專項(xiàng)規(guī)劃,啟動(dòng)實(shí)施一批專項(xiàng)行動(dòng),率先制定一批實(shí)施方案,推動(dòng)落實(shí)一批重大項(xiàng)目,積極搭建一批合作平臺,全力推進(jìn)一批民生工程建設(shè)。

2、 長三角區(qū)域一體化的經(jīng)濟(jì)基礎(chǔ)

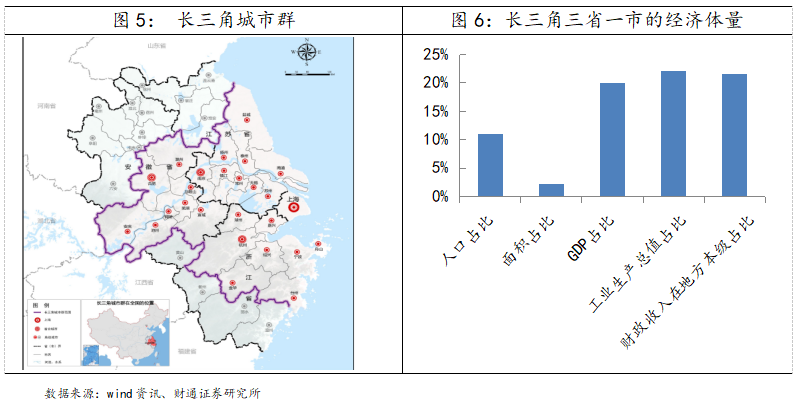

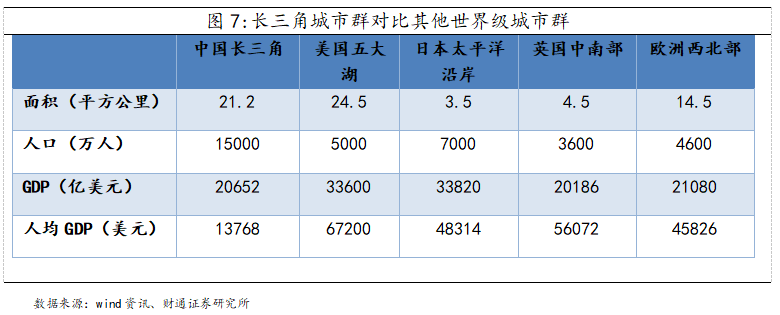

根據(jù)2016年5月國務(wù)院的規(guī)劃范圍,長三角城市群包括:上海,江蘇南部的9個(gè)地級市、浙江北部的8個(gè)地級市以及安徽省東部的8個(gè)地級市,共計(jì)26個(gè)城市。2017年這一區(qū)域的面積僅僅占全國2.2%,人口占11%,但經(jīng)濟(jì)體量占全國的20%以上。

長三角不僅經(jīng)濟(jì)總量大,且發(fā)展也較為均衡,在最新的百強(qiáng)縣排名中,蘇浙皖共占據(jù)43席,強(qiáng)大的縣域經(jīng)濟(jì)也為區(qū)域間合作奠定了良好的基礎(chǔ)。與其他世界級的城市群相比,長三角城市群在人均GDP方面還有較大差距,一體戰(zhàn)略升級有助于提高區(qū)域的開放水平,提升區(qū)域內(nèi)的國際國內(nèi)要素配置能力和效率,帶動(dòng)整個(gè)國家競爭力的全面提升。

3、 長三角一體化戰(zhàn)略的主題投資邏輯

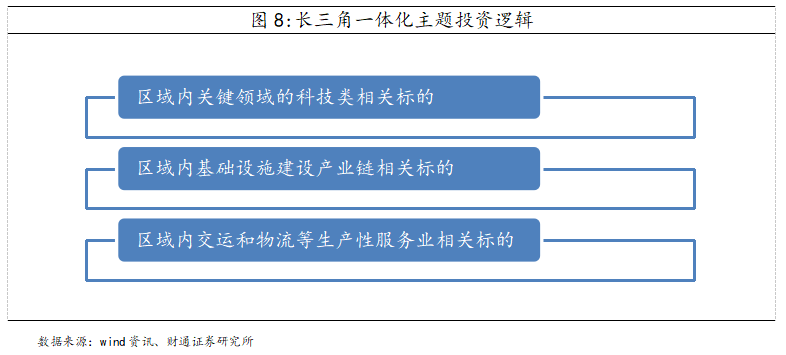

我們認(rèn)為長三角一體化作為一個(gè)主題性的投資機(jī)會(huì),主要可以梳理出三條投資主線:

首先,關(guān)注區(qū)域內(nèi)關(guān)鍵領(lǐng)域的科技類企業(yè)的發(fā)展機(jī)遇,因?yàn)閰^(qū)域一體化協(xié)同有望一步提升相關(guān)科技研發(fā)資源配置的效率。長三角區(qū)域過去主要依靠利用國內(nèi)低價(jià)生產(chǎn)要素進(jìn)行國際代工的發(fā)展模式,但隨著各項(xiàng)成本上升以及全球貿(mào)易保護(hù)主義抬頭,迫切需要謀求新動(dòng)能。而在科技創(chuàng)新的資源稟賦方面,長三角地區(qū)具有天然優(yōu)勢,根據(jù)中國科技部發(fā)布的2016-2017年綜合科技創(chuàng)新水平指數(shù)排名中,上海、江蘇、浙江在全國各省市中分別排名第二、第五和第六位;《2017福布斯創(chuàng)新力最強(qiáng)的30個(gè)城市》報(bào)告顯示,長三角有14個(gè)城市入圍,包括上海、蘇州、杭州、合肥、南京等城市,遠(yuǎn)超珠三角的7個(gè)城市和京津冀的2個(gè)。因此我們認(rèn)為該區(qū)域內(nèi)的集成電路、人工智能、生物醫(yī)藥、航空航天、新能源汽車等關(guān)鍵領(lǐng)域的潛力公司,將充分受益于一體化相關(guān)政策,在競爭中積累更大的優(yōu)勢。

其次,長三角未來幾年將加快推進(jìn)綜合基礎(chǔ)設(shè)施互聯(lián)互通相關(guān)的一系列重點(diǎn)工程,因此區(qū)域內(nèi)建筑工程、建筑建材、網(wǎng)絡(luò)通信和軌道交通設(shè)備等相關(guān)領(lǐng)域的龍頭企業(yè)獲得大額新訂單的概率會(huì)上升,從而為業(yè)績帶來正面彈性。

另外,伴隨著區(qū)域一體化戰(zhàn)略的升級,區(qū)域內(nèi)城市間的人流、物流、信息流和資金流的流動(dòng)將更為頻繁,位于長三角區(qū)域內(nèi)的高速公路、物流和金融等生產(chǎn)性服務(wù)業(yè)相關(guān)上市公司也有望獲得更多的業(yè)務(wù)量。

二、 本周市場觀點(diǎn)

上周是經(jīng)濟(jì)數(shù)據(jù)和政策走向集中驗(yàn)證的時(shí)間點(diǎn),數(shù)據(jù)端來看經(jīng)濟(jì)繼續(xù)回落并沒有預(yù)期差,同時(shí)政治局會(huì)議通告稿和央行行長的講話內(nèi)容表明穩(wěn)增長的方向基本在預(yù)期內(nèi),但我們認(rèn)為在改革和轉(zhuǎn)型相關(guān)的政策方向上仍尚待明確,也是目前市場主要的糾結(jié)點(diǎn)。預(yù)計(jì)本周市場仍會(huì)以弱勢震蕩走勢為主,內(nèi)部因素中12月18日改革開放40周年慶祝大會(huì)上最高領(lǐng)導(dǎo)人的重要講話以及即將召開的中央經(jīng)濟(jì)工作會(huì)議都是把握政策大方向的重要事件;外部因素關(guān)注中美貿(mào)易談判最新進(jìn)展和美聯(lián)儲議息會(huì)議決議的擾動(dòng)。投資建議上,依然是把握短期政策預(yù)期差的博弈性機(jī)會(huì)以及中期科技成長龍頭戰(zhàn)略性配置機(jī)會(huì)兩條主線,前者如區(qū)域性規(guī)劃主題,后者如5G、新能源車和高端制造等。

信息披露

分析師承諾

作者具有中國證券業(yè)協(xié)會(huì)授予的證券投資咨詢執(zhí)業(yè)資格,并注冊為證券分析師,具備專業(yè)勝任能力,保證報(bào)告所采用的數(shù)據(jù)均來自合規(guī)渠道,分析邏輯基于作者的職業(yè)理解。本報(bào)告清晰地反映了作者的研究觀點(diǎn),力求獨(dú)立、客觀和公正,結(jié)論不受任何第三方的授意或影響,作者也不會(huì)因本報(bào)告中的具體推薦意見或觀點(diǎn)而直接或間接收到任何形式的補(bǔ)償。

資質(zhì)聲明

財(cái)通證券股份有限公司具備中國證券監(jiān)督管理委員會(huì)許可的證券投資咨詢業(yè)務(wù)資格。

主要研究領(lǐng)域

A股策略、宏觀經(jīng)濟(jì)

免責(zé)聲明

本報(bào)告僅供財(cái)通證券股份有限公司的內(nèi)部客戶使用。本公司不會(huì)因接收人收到本報(bào)告而視其為本公司的當(dāng)然客戶。

本報(bào)告的信息來源于已公開的資料,本公司不保證該等信息的準(zhǔn)確性、完整性。本報(bào)告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標(biāo)的邀請或向他人作出邀請。

本報(bào)告所載的資料、意見及推測僅反映本公司于發(fā)布本報(bào)告當(dāng)日的判斷,本報(bào)告所指的證券或投資標(biāo)的價(jià)格、價(jià)值及投資收入可能會(huì)波動(dòng)。在不同時(shí)期,本公司可發(fā)出與本報(bào)告所載資料、意見及推測不一致的報(bào)告。

本公司通過信息隔離墻對可能存在利益沖突的業(yè)務(wù)部門或關(guān)聯(lián)機(jī)構(gòu)之間的信息流動(dòng)進(jìn)行控制。因此,客戶應(yīng)注意,在法律許可的情況下,本公司及其所屬關(guān)聯(lián)機(jī)構(gòu)可能會(huì)持有報(bào)告中提到的公司所發(fā)行的證券或期權(quán)并進(jìn)行證券或期權(quán)交易,也可能為這些公司提供或者爭取提供投資銀行、財(cái)務(wù)顧問或者金融產(chǎn)品等相關(guān)服務(wù)。在法律許可的情況下,本公司的員工可能擔(dān)任本報(bào)告所提到的公司的董事。

本報(bào)告中所指的投資及服務(wù)可能不適合個(gè)別客戶,不構(gòu)成客戶私人咨詢建議。在任何情況下,本報(bào)告中的信息或所表述的意見均不構(gòu)成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報(bào)告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。

本報(bào)告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考。客戶應(yīng)當(dāng)獨(dú)立作出投資決策,而基于本報(bào)告作出任何投資決定或就本報(bào)告要求任何解釋前應(yīng)咨詢所在證券機(jī)構(gòu)投資顧問和服務(wù)人員的意見;

本報(bào)告的版權(quán)歸本公司所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權(quán)的其他方式使用。

對外發(fā)布時(shí)間:2018年12月16日

報(bào)告發(fā)布機(jī)構(gòu):財(cái)通證券研究所

分析師:金敏 SAC編號:S0160516020001

- 上一篇:市場靜待明日重要講話

- 下一篇:震蕩格局未改,經(jīng)濟(jì)下行壓力猶存

用寶市場包-官網(wǎng)16811155854181714983515899.png)