年底效應(yīng)下的投資機會

貿(mào)易戰(zhàn)緩和的消息令本周初市場如期高開,但最終卻高開低走。華為事件的一波三折、醫(yī)藥行業(yè)的突發(fā)利空均對市場的風(fēng)險偏好造成明顯的負(fù)面影響。目前,距離2018年結(jié)束僅剩下不到1個月的時間,在全年市場表現(xiàn)相對弱勢的背景下,12月或?qū)⒊蔀?a href="/news/key/3929" title="投資" target="_blank">投資者收官之戰(zhàn)的重要窗口期,我們復(fù)盤歷史上12月份的市場表現(xiàn),并結(jié)合今年的宏觀經(jīng)濟(jì)環(huán)境的變化情況,探尋可能存在相對機會的板塊,以期為投資者提供一定的參考作用。

一、 年底效應(yīng)下的投資機會

1、 從歷史數(shù)據(jù)看年底效應(yīng)

目前,距離2018年結(jié)束僅剩下不到一個月的時間,回顧2018年,貿(mào)易摩擦等國際環(huán)境的反復(fù)對國內(nèi)形成擠壓,同時,經(jīng)濟(jì)增長的壓力也在主動去杠桿等政策選擇下逐漸顯現(xiàn),A股市場整體表現(xiàn)相對弱勢。

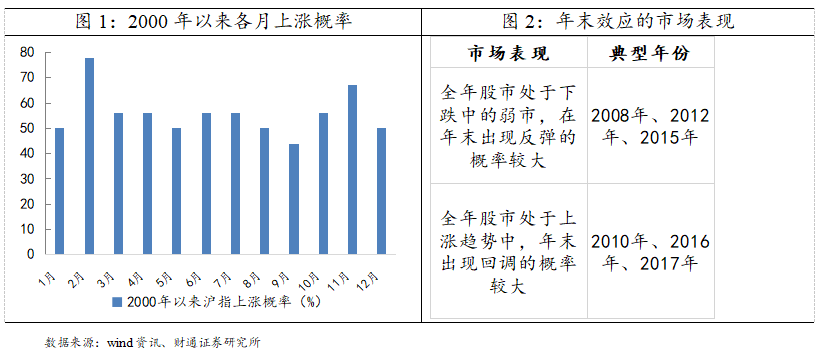

我們統(tǒng)計了2000年以來,期間上證綜指的上漲概率,單純從每月的上漲概率來看,A股市場在2月和11月的上漲概率最大,每年3月的兩會以及12月的中央經(jīng)濟(jì)工作會議使市場對政策存在預(yù)期,投資者選擇提前布局或許可以被理解為該現(xiàn)象的一種潛在解釋。而12月份,歷年上漲與下跌的次數(shù)基本持平。

但是,從歷史數(shù)據(jù)分析來看,存在著一個比較有意思的現(xiàn)象。那就是,年末市場的表現(xiàn)在一定程度上受到當(dāng)年牛市或熊市的影響。具體來看,當(dāng)A股市場全年處在下跌的弱勢環(huán)境下時,年末可能出現(xiàn)一輪小幅反彈的行情;但是,若市場全年處在上行通道,年末在流動性收縮以及獲利兌現(xiàn)的需求下,迎來回調(diào)的可能性較大。

雖然,歷史經(jīng)驗不代表必然會重復(fù)發(fā)生,但希望能夠為投資者在布局時提供一份參考。

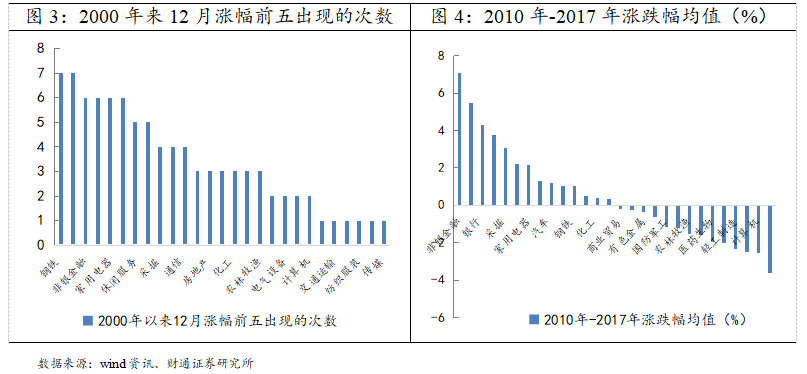

具體分行業(yè)來看,自2000年以來,每年12月漲跌幅排名前五的申萬一級行業(yè)中,周期和消費行業(yè)出現(xiàn)的頻率最高,鋼鐵和食品飲料在歷史上的12月中漲幅位列前五的次數(shù)都達(dá)到了7次,醫(yī)藥生物、銀行出現(xiàn)過6次。我們把統(tǒng)計區(qū)間推移至2010年之后,并統(tǒng)計了各個行業(yè)的期間內(nèi)平均漲跌幅情況。其中,非銀金融漲幅位居首位,月漲幅均值逾7%。此外,建筑裝飾、銀行、房地產(chǎn)、采掘等行業(yè)漲幅居前。總體來看,歷史表現(xiàn)顯示,在年底,周期和消費行業(yè)通常表現(xiàn)較好。

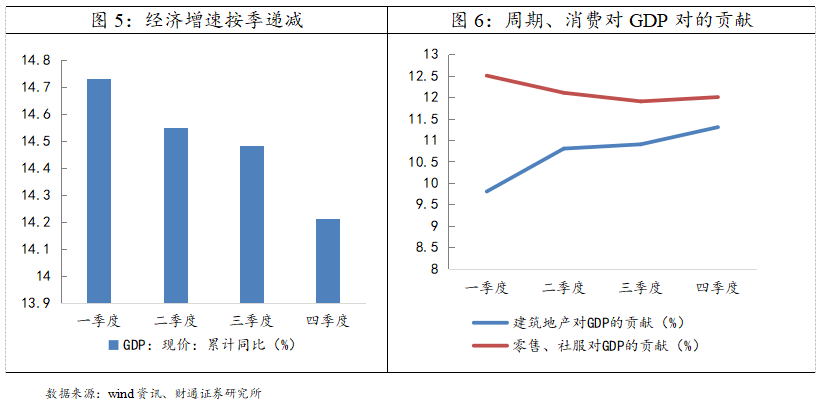

那么,出現(xiàn)這種情況的原因是什么呢?首先,從經(jīng)濟(jì)增速的表現(xiàn)來看,我國經(jīng)濟(jì)增速存在明顯的季度效應(yīng),主要表現(xiàn)為,通常在一季度 GDP 增速較高,而在之后的幾個季度里GDP增速依次遞減。雖然經(jīng)濟(jì)增速呈現(xiàn)遞減趨勢,但從GDP的貢獻(xiàn)率來看,周期行業(yè)對經(jīng)濟(jì)增長的貢獻(xiàn)率卻表現(xiàn)為遞增。由于春節(jié)的影響,一季度往往是開工的淡季,而在臨近春節(jié)的年底,工程建設(shè)需要加快趕工滿足工期需求,因此,四季度,地產(chǎn)+基建對經(jīng)濟(jì)的貢獻(xiàn)率較高,并且反映到A股市場行業(yè)板塊的表現(xiàn)上。

而消費行業(yè)雖然沒有表現(xiàn)出明顯的遞增趨勢,但總體表現(xiàn)相對穩(wěn)定。而能夠在年底收獲相對不錯的受益,一方面源于臨近春節(jié),消費者存在提前備貨的需求;另一方面,由于12月國內(nèi)經(jīng)濟(jì)增速下行的傾向加大,加之部分資金存在獲利兌現(xiàn)的需求,市場的風(fēng)險偏好會相應(yīng)降低。在此背景下,盈利相對穩(wěn)定且具備一定防御屬性的消費板塊表現(xiàn)相對較好。

2、 今年12月份市場特征分析

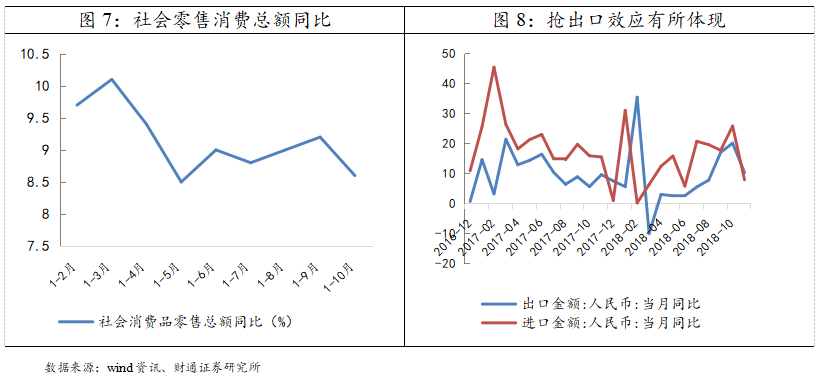

今年,外部貿(mào)易摩擦疊加國內(nèi)去杠桿負(fù)面影響顯現(xiàn),國內(nèi)經(jīng)濟(jì)下行壓力逐年加大,且開始向企業(yè)的盈利端傳遞,企業(yè)股權(quán)質(zhì)押風(fēng)險頻發(fā),融資難等問題顯現(xiàn)。而民企的經(jīng)營困境開始傳導(dǎo)至居民收入端,進(jìn)而帶來消費增長率的下降。從需求端來看,內(nèi)需和外需表現(xiàn)均不理想。國內(nèi)社會零售消費總額同比增速今年以來一直處在下行通道中,且目前尚未出現(xiàn)企穩(wěn)的現(xiàn)象。另一方面,外部需求狀況也并不理想,貿(mào)易摩擦帶來的“搶出口”效應(yīng)開始逐步顯現(xiàn)。從最新公布的11月進(jìn)出口金額同比增速來看,較10月份出現(xiàn)了明顯的降幅。我們認(rèn)為,即使2019年1月份關(guān)稅稅率的提升有所緩解,但前期市場處于對貿(mào)易摩擦升級的擔(dān)憂存在“搶出口”行為,因此未來需要一段時期來消化現(xiàn)有的庫存。

整體來看,消費對經(jīng)濟(jì)增長的貢獻(xiàn)率有望下降,未來國內(nèi)更大力度的降稅降費政策值得期待。

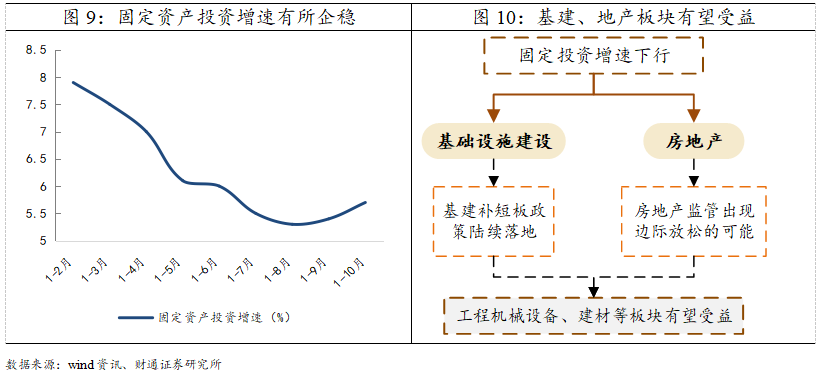

周期行業(yè)方面,2018年以來由于金融去杠桿等因素的影響,基建投資增速也持續(xù)低迷,處在下行通道中。但是從近兩個月披露的固定資產(chǎn)投資完成額增速來看,基建投資增速開始出現(xiàn)了企穩(wěn)并開始回升的態(tài)勢。主要的原因在于去杠桿政策的邊際放松,以及基建補短板的利好政策頻出,對中西部地區(qū)鐵路、高速等項目的審批進(jìn)程也在加快,地方政府專項債發(fā)行的提速也使基建項目的資金問題得以改善。我們認(rèn)為,在政策利好疊加民企融資問題有望得以緩解的背景下,與基建投資領(lǐng)域相關(guān)的行業(yè)對經(jīng)濟(jì)的貢獻(xiàn)率有望在年末得以提升。

總體來看,歷年的市場數(shù)據(jù)顯示,12月份周期和消費行業(yè)往往能夠收獲相對更優(yōu)的表現(xiàn),主要源于經(jīng)濟(jì)數(shù)據(jù)的周期性表現(xiàn)以及年底市場風(fēng)險偏好下降,更加偏愛具備一定防御屬性的板塊。考慮到今年內(nèi)需和外需均在下滑,消費對經(jīng)濟(jì)的貢獻(xiàn)并不理想。而與基建相關(guān)的周期行業(yè),在去杠桿政策邊際放松的背景下,投資增速逐漸企穩(wěn),存在預(yù)期差,且基本面有所改善的基建板塊可關(guān)注。

二、 本周市場觀點

上周,兩國領(lǐng)導(dǎo)人貿(mào)易談判達(dá)成一致的利好僅僅維持了兩天的時間,市場在多重利空因素的干擾下重新回到調(diào)整走勢。上周五成交量出現(xiàn)大幅萎縮,創(chuàng)下10月以來的新低,主要源于華為事件導(dǎo)致市場情緒尚未回暖,做多動力不足。總的來說,我們認(rèn)為短期,年末效應(yīng)疊加不確定風(fēng)險事件頻出,投資者風(fēng)險偏好很難出現(xiàn)快速回暖,大概率仍將處在震蕩和反復(fù)的過程中;中長期我們維持筑底格局不變,投資者逢低可關(guān)注基本面不錯的優(yōu)質(zhì)股戰(zhàn)略配置機會,利用波動加倉優(yōu)質(zhì)成長和藍(lán)籌龍頭。

信息披露

分析師承諾

作者具有中國證券業(yè)協(xié)會授予的證券投資咨詢執(zhí)業(yè)資格,并注冊為證券分析師,具備專業(yè)勝任能力,保證報告所采用的數(shù)據(jù)均來自合規(guī)渠道,分析邏輯基于作者的職業(yè)理解。本報告清晰地反映了作者的研究觀點,力求獨立、客觀和公正,結(jié)論不受任何第三方的授意或影響,作者也不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

資質(zhì)聲明

財通證券股份有限公司具備中國證券監(jiān)督管理委員會許可的證券投資咨詢業(yè)務(wù)資格。

主要研究領(lǐng)域

A股策略、宏觀經(jīng)濟(jì)

免責(zé)聲明

本報告僅供財通證券股份有限公司的內(nèi)部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當(dāng)然客戶。

本報告的信息來源于已公開的資料,本公司不保證該等信息的準(zhǔn)確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標(biāo)的邀請或向他人作出邀請。

本報告所載的資料、意見及推測僅反映本公司于發(fā)布本報告當(dāng)日的判斷,本報告所指的證券或投資標(biāo)的價格、價值及投資收入可能會波動。在不同時期,本公司可發(fā)出與本報告所載資料、意見及推測不一致的報告。

本公司通過信息隔離墻對可能存在利益沖突的業(yè)務(wù)部門或關(guān)聯(lián)機構(gòu)之間的信息流動進(jìn)行控制。因此,客戶應(yīng)注意,在法律許可的情況下,本公司及其所屬關(guān)聯(lián)機構(gòu)可能會持有報告中提到的公司所發(fā)行的證券或期權(quán)并進(jìn)行證券或期權(quán)交易,也可能為這些公司提供或者爭取提供投資銀行、財務(wù)顧問或者金融產(chǎn)品等相關(guān)服務(wù)。在法律許可的情況下,本公司的員工可能擔(dān)任本報告所提到的公司的董事。

本報告中所指的投資及服務(wù)可能不適合個別客戶,不構(gòu)成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構(gòu)成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。

本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考。客戶應(yīng)當(dāng)獨立作出投資決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應(yīng)咨詢所在證券機構(gòu)投資顧問和服務(wù)人員的意見;

本報告的版權(quán)歸本公司所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復(fù)制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權(quán)的其他方式使用。

【年底效應(yīng)下的投資機會】:您是否在找【海通證券彩虹投資通達(dá)信手機炒股】、【財通成長優(yōu)選混合型證券投資基金】、【中證金葵花體育產(chǎn)業(yè)投資基金】、【全球最專業(yè)金融理財投資集團(tuán)】、【第一創(chuàng)業(yè)首席投資顧問張翠霞】、【萬達(dá)投資復(fù)利理財交易平臺】、【全國金融投資模擬交易平臺】、【金融財經(jīng)新聞股票投資資訊】、【homs金融投資云平臺】、【交易性金融資產(chǎn)投資收益】,【年底效應(yīng)下的投資機會】【 貿(mào)易戰(zhàn)緩和的消息令本周初市場如期高開,但最終卻高開低走。華為事件的一波三折、醫(yī)藥行業(yè)的突發(fā)利空均對市場的風(fēng)險偏好造成明顯的負(fù)面影響。目前,距離2018年結(jié)束僅剩下不到1個月的時間,在全年市場表現(xiàn)】

- 上一篇:短期擾動不改5G長期邏輯

- 下一篇:利空因素繼續(xù)發(fā)酵

用寶市場包-官網(wǎng)16811155854181714983515899.png)