利空因素繼續發酵

盤面綜述

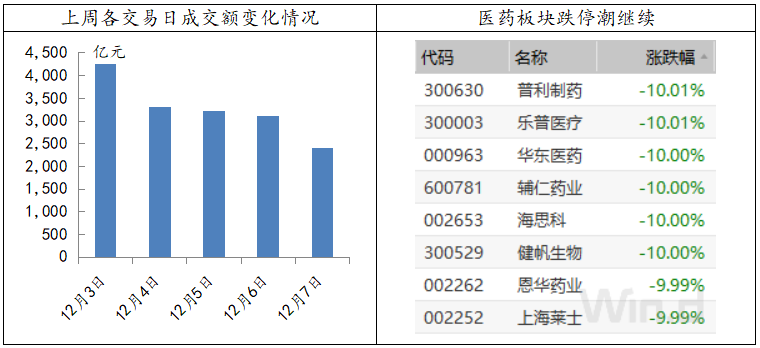

上周五A股大盤波瀾不驚,各主要指數全天維持小幅震蕩,但兩市的總成交額已經萎縮到了10月中旬反彈以來的最低值。前期受利空影響較大的兩個板塊出現了分化,受華為事件影響的5G板塊已經企穩并小幅反彈;受“4+7”集中招標采購事件影響的醫藥板塊的暴跌則還在延續,而且殺跌范圍從直接相關的化學仿制藥延伸到了醫療器械、中成藥和生物制品等。通常這種行業性的利空,除了對直接相關標的的業績預期負面效應較大,短期也會對整個板塊的估值形成壓制。不過在這種泥沙俱下的大跌后,被錯殺的優質標的會有望迎來較好的買點。

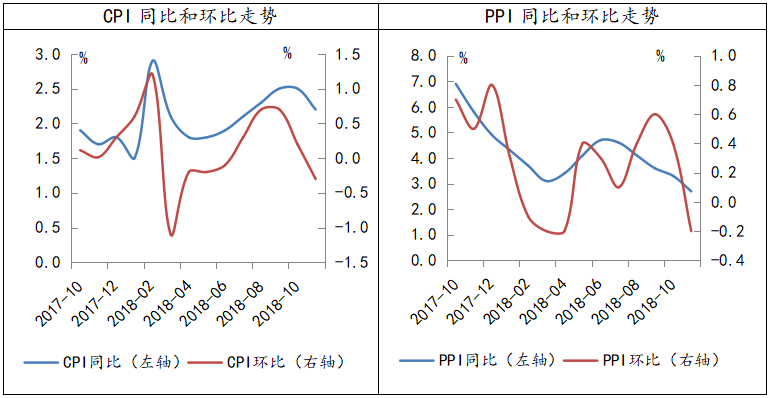

周末國家統計局公布了11月CPI和PPI數據。數據顯示,11月CPI同比上漲2.2%,低于市場預期0.2個百分點。主要是食品方面影響較大,蔬菜市場供應充足鮮菜價格大幅下跌,而非洲豬瘟疫情反而導致生豬出欄加快推動豬肉價格下跌。11月PPI同比上漲2.7%,環比下跌0.2%,符合預期,黑色、煤炭、有色、化工、原油各類上中游行業PPI環比均弱于前值。而且12月以來油價鋼價低位震蕩,煤價繼續回落,而且去年12月環比漲幅較大,因此預計今年12月PPI同比繼續回落。另外最新披露的我國11月進出口數據顯示,分別受內需和外需不振的影響,11月我國進口和出口金額同比增速都較前期有明顯回落。中期來看,今年四季度通脹上行風險很低,冬季限產力度減弱、國內經濟增速放緩需求疲軟,PPI可能繼續回落,2019年反而需要警惕通縮風險。

數據來源:wind資訊 財通研究所

周末關于華為CFO被扣押事件暫時未有更明確結果,下周一將再次舉行聽證會,人民日報“鐘聲”欄目發表了重要評論,指出“中國公民合法、正當權益不容侵犯”。事件對全球資本市場的影響也還在繼續發酵,美股周五再次大跌,道瓊斯指數跌幅達到了2.24%,英特爾、思科和微軟等科技龍頭領跌。總的來說,我們認為短期市場情緒會受外部風險事件變化的擾動,波動率有所上升,中期來看大盤震蕩筑底的格局不變,不少優質標的處于中長期戰略性配置窗口。投資建議上,分清主旋律和噪音干擾的區別,利用波動加倉優質成長和藍籌龍頭,主題方面自主可控相關概念可能再次表現。

銀行百億級定增密集公布!理財+子公司也加速成立 已有22家銀行布局。近來,多家銀行密集公布百億元級的資本補充方案。在業內人士看來,銀行可轉債發行不理想甚至發行難,銀行積極拓展新業務尤其是數月來密集新設理財子公司,當前銀行大力支持實體經濟、小微貸款帶來的信貸擴張,以及商業銀行資本管理辦法過渡期后對銀行資本充足率的更高要求,都讓銀行資本補足依然迫切。

房產稅會超過物業費?一刀切北上廣深可能受不了大概率因城施策。12月5日,國稅總局答復政協提案中表示,將統籌研究房地產交易環節與保有環節的稅收政策。近年來,我國采取了一系列稅收政策調節房地產發展,主要集中在房地產交易環節。有分析認為,建立健康的房地產市場,必須將稅收的重心由交易環節轉移到保有環節,構建“重保有、輕流轉”的房地產稅制模式。

人民日報整版刊文:破解民營企業融資難融資貴問題。破解民營企業融資難、融資貴問題,為民營企業解困,是激發市場活力、促進創新創業、推動高質量發展的重要舉措。

免責聲明

本報告僅供財通證券股份有限公司的內部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當然客戶。

本報告的信息來源于已公開的資料,本公司不保證該等信息的準確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標的邀請或向他人作出邀請。

本報告所載的資料、意見及推測僅反映本公司于發布本報告當日的判斷,本報告所指的證券或投資標的價格、價值及投資收入可能會波動。在不同時期,本公司可發出與本報告所載資料、意見及推測不一致的報告。

本公司通過信息隔離墻對可能存在利益沖突的業務部門或關聯機構之間的信息流動進行控制。因此,客戶應注意,在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券或期權并進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。在法律許可的情況下,本公司的員工可能擔任本報告所提到的公司的董事。

本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內容所引致的任何損失負任何責任。

本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考。客戶應當獨立作出投資決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應咨詢所在證券機構投資顧問和服務人員的意見;

本報告的版權歸本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制、發表或引用,或再次分發給任何其他人,或以任何侵犯本公司版權的其他方式使用。

對外發布時間:2018年12月9日

報告發布機構:財通證券研究所

分析師:金敏 SAC編號:S0160516020001

- 上一篇:年底效應下的投資機會

- 下一篇:突發利空加大回調幅度