短期靴子落地,情緒有望修復(fù)

盤面綜述

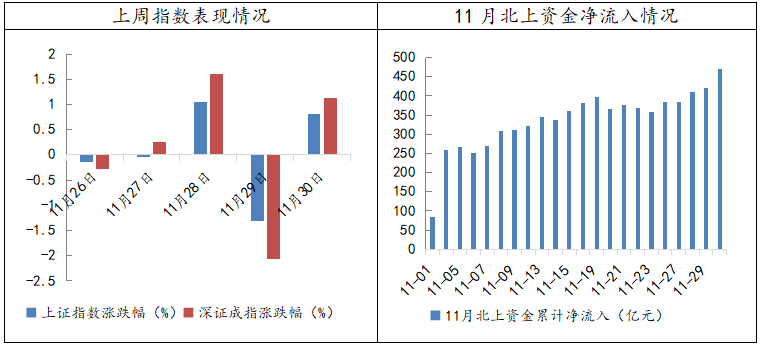

周五,在G20會(huì)議的最后一個(gè)交易日,盤面的表現(xiàn)較為沉悶,午后市場(chǎng)對(duì)談判結(jié)果的預(yù)期出現(xiàn)回暖,整體呈現(xiàn)出不錯(cuò)的反彈趨勢(shì),但量能沒有同步放大,說(shuō)明反彈人氣并不強(qiáng)。上周,A股走勢(shì)較為平穩(wěn),基本呈現(xiàn)漲一天跌一天的趨勢(shì),但市場(chǎng)的觀望情緒濃厚。不過(guò),人氣低迷的A股并沒有阻擋北上資金的熱情,11月,外資持續(xù)凈流入超過(guò)了480億元,說(shuō)明A股對(duì)于以價(jià)值投資為導(dǎo)向的中長(zhǎng)線資金仍具備較高的吸引力。明年,隨著正式“入富”以及被納入MSCI的比例擴(kuò)大,A股有望迎來(lái)新的活力。如果明年美聯(lián)儲(chǔ)加息節(jié)奏出現(xiàn)放緩,新興資本市場(chǎng)也將得到更多資金的關(guān)注。

數(shù)據(jù)來(lái)源:wind資訊 財(cái)通研究所

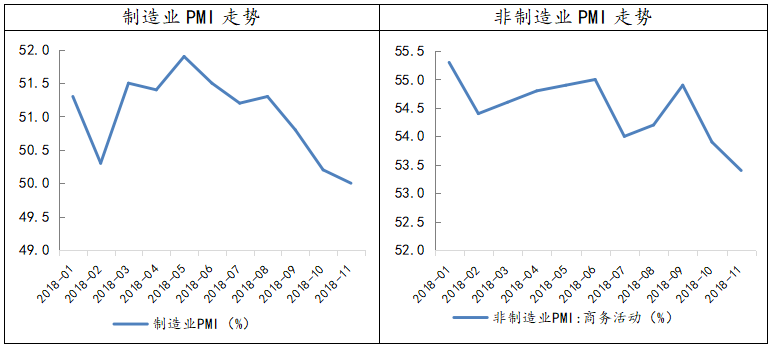

周五,國(guó)家統(tǒng)計(jì)局公布數(shù)據(jù)顯示,11月制造業(yè)PMI錄得50%,較前值下降了0.2個(gè)百分點(diǎn),并已連續(xù)3個(gè)月下滑。從需求端來(lái)看,11月新訂單指數(shù)為50.4%,較上個(gè)月下降了0.4個(gè)百分點(diǎn);一方面,中美貿(mào)易摩擦征稅的影響開始逐漸顯現(xiàn),外需受到壓制;同時(shí),內(nèi)需方面也有所下降,內(nèi)外需求疲軟共同導(dǎo)致整體走弱。供給方面,11月生產(chǎn)指數(shù)為51.9%,較上月小幅下降1個(gè)百分點(diǎn),表現(xiàn)強(qiáng)于需求的局面,因此未來(lái)可能會(huì)對(duì)庫(kù)存造成一定壓力。11月非制造業(yè)PMI也延續(xù)了下滑趨勢(shì),但建筑業(yè)新訂單和業(yè)務(wù)活動(dòng)預(yù)期指數(shù)連續(xù)上行,表明政策支撐開始逐漸傳導(dǎo)至基建。我們認(rèn)為,未來(lái)在經(jīng)濟(jì)下行疊加外圍干擾的背景下,更大力度的對(duì)沖政策值得期待。

數(shù)據(jù)來(lái)源:wind資訊 財(cái)通研究所

為期兩天的G20會(huì)議已落下帷幕,中美領(lǐng)導(dǎo)人就兩國(guó)經(jīng)貿(mào)問(wèn)題達(dá)成了共識(shí),決定停止升級(jí)關(guān)稅等貿(mào)易限制措施,包括暫不提高現(xiàn)有關(guān)稅稅率,達(dá)成90天談判緩沖期的約定。從會(huì)談結(jié)果來(lái)看,確實(shí)好于此前的市場(chǎng)預(yù)期,雖然短期的成果達(dá)成有助于市場(chǎng)情緒的修復(fù),但中長(zhǎng)期中美貿(mào)易“持久戰(zhàn)”的趨勢(shì)未變,遏制中國(guó)新興領(lǐng)域發(fā)展是美國(guó)的長(zhǎng)期戰(zhàn)略之一,隨著后續(xù)談判的推進(jìn),對(duì)市場(chǎng)的干擾仍可能出現(xiàn)反復(fù)。

此外,周日晚間,中金所全面放寬了估值期貨交易的相關(guān)限制。主要包括:降低各指數(shù)期貨的保證金標(biāo)準(zhǔn)(中證500指數(shù)下調(diào)幅度最大);放寬了股指期貨日內(nèi)過(guò)度交易行為的監(jiān)管標(biāo)準(zhǔn);調(diào)低了期貨平倉(cāng)交易手續(xù)費(fèi)。本次調(diào)整使長(zhǎng)期資本的對(duì)沖成本大幅下降,有望吸引更多的長(zhǎng)期資金入市,同時(shí)有助于提高股指期貨的交易流動(dòng)性。投資建議上,短期風(fēng)險(xiǎn)的落地有望支撐市場(chǎng)情緒,逢低可關(guān)注符合我國(guó)戰(zhàn)略發(fā)展規(guī)劃的優(yōu)質(zhì)成長(zhǎng)股。

財(cái)政部:自2019年1月1日起調(diào)整跨境電商零售進(jìn)口政策,將跨境電子商務(wù)零售進(jìn)口商品的單次交易限值由人民幣2000元提高至5000元,年度交易限值由人民幣20000元提高至26000元。

中金所:自12月3日結(jié)算時(shí)起,將滬深300、上證50股指期貨交易保證金標(biāo)準(zhǔn)統(tǒng)一調(diào)整為10%,中證500股指期貨交易保證金標(biāo)準(zhǔn)統(tǒng)一調(diào)整為15%;自12月3日起,將股指期貨日內(nèi)過(guò)度交易行為的監(jiān)管標(biāo)準(zhǔn)調(diào)整為單個(gè)合約50手,套期保值交易開倉(cāng)數(shù)量不受此限。

G20發(fā)表宣言。強(qiáng)調(diào)國(guó)際貿(mào)易和投資是增長(zhǎng)、創(chuàng)新、就業(yè)和發(fā)展的重要引擎,支持世界貿(mào)易組織(WTO)進(jìn)行必要改革以提升其運(yùn)行效果;各方支持多邊貿(mào)易體系為達(dá)到增長(zhǎng)、創(chuàng)新、就業(yè)和發(fā)展目標(biāo)做出的貢獻(xiàn),并將在下一次首腦會(huì)議上評(píng)估WTO改革的進(jìn)展情況。

免責(zé)聲明

本報(bào)告僅供財(cái)通證券股份有限公司的內(nèi)部客戶使用。本公司不會(huì)因接收人收到本報(bào)告而視其為本公司的當(dāng)然客戶。

本報(bào)告的信息來(lái)源于已公開的資料,本公司不保證該等信息的準(zhǔn)確性、完整性。本報(bào)告所載的資料、工具、意見及推測(cè)只提供給客戶作參考之用,并非作為或被視為出售或購(gòu)買證券或其他投資標(biāo)的邀請(qǐng)或向他人作出邀請(qǐng)。

本報(bào)告所載的資料、意見及推測(cè)僅反映本公司于發(fā)布本報(bào)告當(dāng)日的判斷,本報(bào)告所指的證券或投資標(biāo)的價(jià)格、價(jià)值及投資收入可能會(huì)波動(dòng)。在不同時(shí)期,本公司可發(fā)出與本報(bào)告所載資料、意見及推測(cè)不一致的報(bào)告。

本公司通過(guò)信息隔離墻對(duì)可能存在利益沖突的業(yè)務(wù)部門或關(guān)聯(lián)機(jī)構(gòu)之間的信息流動(dòng)進(jìn)行控制。因此,客戶應(yīng)注意,在法律許可的情況下,本公司及其所屬關(guān)聯(lián)機(jī)構(gòu)可能會(huì)持有報(bào)告中提到的公司所發(fā)行的證券或期權(quán)并進(jìn)行證券或期權(quán)交易,也可能為這些公司提供或者爭(zhēng)取提供投資銀行、財(cái)務(wù)顧問(wèn)或者金融產(chǎn)品等相關(guān)服務(wù)。在法律許可的情況下,本公司的員工可能擔(dān)任本報(bào)告所提到的公司的董事。

本報(bào)告中所指的投資及服務(wù)可能不適合個(gè)別客戶,不構(gòu)成客戶私人咨詢建議。在任何情況下,本報(bào)告中的信息或所表述的意見均不構(gòu)成對(duì)任何人的投資建議。在任何情況下,本公司不對(duì)任何人使用本報(bào)告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。

本報(bào)告僅作為客戶作出投資決策和公司投資顧問(wèn)為客戶提供投資建議的參考。客戶應(yīng)當(dāng)獨(dú)立作出投資決策,而基于本報(bào)告作出任何投資決定或就本報(bào)告要求任何解釋前應(yīng)咨詢所在證券機(jī)構(gòu)投資顧問(wèn)和服務(wù)人員的意見;

本報(bào)告的版權(quán)歸本公司所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權(quán)的其他方式使用。

對(duì)外發(fā)布時(shí)間:2018年12月2日

報(bào)告發(fā)布機(jī)構(gòu):財(cái)通證券研究所

分析師:金敏 SAC編號(hào):S0160516020001

用寶市場(chǎng)包-官網(wǎng)16811155854181714983515899.png)