弱勢橫盤,會談方向輪廓漸顯

盤面綜述

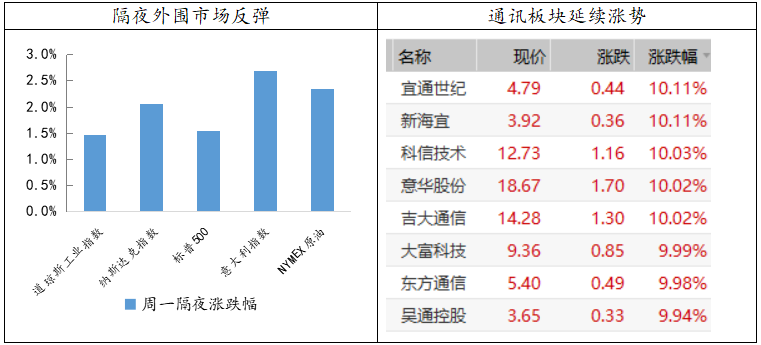

在外盤和大宗商品都有明顯反彈的背景下,A股早盤順勢高開,5G概念股延續了昨日的活躍,領漲兩市。但是通訊板塊的上漲未能讓指數出現放量,反而繼續呈現縮量的走勢,表明當前資金的態度出現分歧。量能不足,反彈的延續力度便很難保證,午后市場便呈現出震蕩下行的走勢。G20會議舉行前夕,特朗普在接受華爾街日報采訪時表示,預計將如期上調2000億美元中國輸美商品的關稅稅率,同時重申將對其余所有商品征稅的威脅,特朗普的言論在一定程度上沖淡了中美貿易摩擦緩和的憧憬。在這個前提下,降低甚至取消當前關稅的可能性微乎其微。

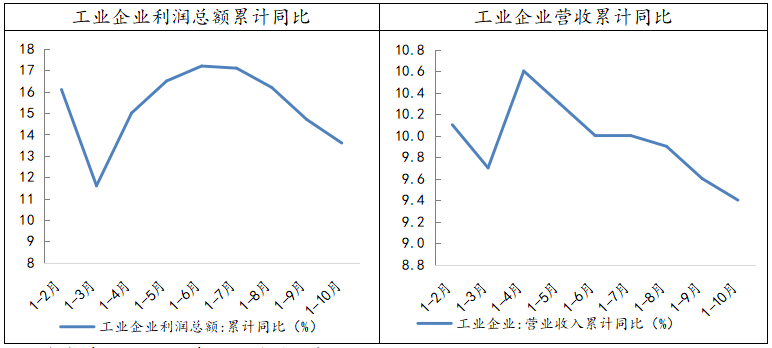

今日,國家統計局公布數據顯示,1-10月全國規模以上工業企業實現利潤總額5.52萬億元,同比增長13.6%,前值為14.7%,維持緩慢下行的趨勢,企業的營收和價格增速雙雙回落,主要源于去年同期的基數較高,以及需求端疲軟的影響。分行業來看,雖然,近期PPI同比的逐漸趨弱,以黑色、化工為代表的部分企業盈利增速明顯放緩,但鋼鐵、石油開采、石油加工、建材、化工5個行業對工業企業利潤增長的貢獻率占75.7%,在一定程度上擠占了中下游行業的利潤。后續,考慮到國內經濟情況繼續向下、原油價格波動等因素,企業的盈利或將持續承壓。

數據來源:wind資訊 財通研究所

央行、銀保監會、證監會今日聯合發布《關于完善系統重要性金融機構監管的指導意見》,首先對系統重要性金融機構制定監管要求,降低發生重大風險的可能性;此外,也建立了特別處置機制用于防范“大而不倒”的風險。今日,市場處于一個弱勢平衡的狀態,上漲個股稍占多數,但量能繼續嚴重萎縮,題材股的熱度也大不如前,資金仍在等待會議結果落地。我們認為,雖然本次會議想要達成實質性的進展存在很大難度,但實際上預期基本已經在市場中兌現,加之托底政策的不斷夯實,指數向下調整的空間比較有限。投資者可利用波段進行低吸高拋,逢低關注有基本面支撐的優質成長。

?財政部:1-10月,國有企業營業總收入469528.2億元,同比增長10.6%;國有企業利潤總額28031.4億元,同比增長17.3%;10月末,國有企業資產負債率64.8%,降低0.5個百分點;1-10月,鋼鐵、石油石化、有色等行業利潤同比增幅均明顯高于收入增長幅度。

央行、銀保監會、證監會聯合發布《關于完善系統重要性金融機構監管的指導意見》。通過兩條途徑完善系統重要性金融機構監管,一方面,對系統重要性金融機構制定特別監管要求,以增強其持續經營能力,降低發生重大風險的可能性;另一方面,建立系統重要性金融機構特別處置機制,防范“大而不能倒”風險。

財政部發布《關于調整重大技術裝備進口稅收政策有關目錄的通知》,根據國內產業發展情況,自2019年1月1日起,取消百萬千瓦級核電機組(二代改進型核電機組)等裝備的免稅政策,生產制造相關裝備和產品的企業2019年度預撥免稅進口額度相應取消。

免責聲明

本報告僅供財通證券股份有限公司的內部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當然客戶。

本報告的信息來源于已公開的資料,本公司不保證該等信息的準確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標的邀請或向他人作出邀請。

本報告所載的資料、意見及推測僅反映本公司于發布本報告當日的判斷,本報告所指的證券或投資標的價格、價值及投資收入可能會波動。在不同時期,本公司可發出與本報告所載資料、意見及推測不一致的報告。

本公司通過信息隔離墻對可能存在利益沖突的業務部門或關聯機構之間的信息流動進行控制。因此,客戶應注意,在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券或期權并進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。在法律許可的情況下,本公司的員工可能擔任本報告所提到的公司的董事。

本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內容所引致的任何損失負任何責任。

本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考。客戶應當獨立作出投資決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應咨詢所在證券機構投資顧問和服務人員的意見;

本報告的版權歸本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制、發表或引用,或再次分發給任何其他人,或以任何侵犯本公司版權的其他方式使用。

對外發布時間:2018年11月27日

報告發布機構:財通證券研究所

分析師:金敏 SAC編號:S0160516020001

- 上一篇:無量反彈,等待方向選擇

- 下一篇:縮量震蕩,上下兩難