對行情風(fēng)格切換的探討

上周A股走出一輪普漲行情,主要指數(shù)全線飄紅,滬指、深成指和創(chuàng)業(yè)板指分別上漲了3.09%、5.41%和6.08%,全體個股周漲跌幅的中位數(shù)達到了7.5%,收綠的僅有百余只個股。與前幾輪反彈只漲指數(shù)和大市值權(quán)重不同,近期的反彈覆蓋的范圍很廣,而且反而是基本面最差的殼資源股、ST股等超跌的品種漲幅更大,因此市場對于行情風(fēng)格切換的討論再一次集中涌現(xiàn)。本期我們通過分析近期小票行情的一些特征,并與2013年那次比較典型的風(fēng)格切換進行比較,來探討對后續(xù)行情會如何演繹的一些看法。

一、行情風(fēng)格切換的探討

1、近期行情的一些變化

行情的變化其實從10月中旬開始就已經(jīng)出現(xiàn),上周只是進一步得到驗證。我們從大小盤、高低市盈率、高低價股和個股盈利情況等多個維度來看,都可以發(fā)現(xiàn)這一點。

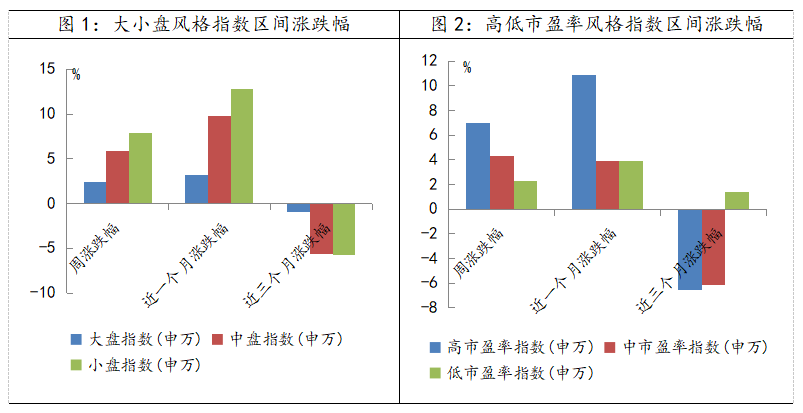

首先大小盤指數(shù)方面,上周漲幅較大的是小盤指數(shù),漲幅為7.87%,漲幅較小的是大盤指數(shù),漲幅為2.43%;而近1個月以來漲幅較大的也是小盤指數(shù)(達到了12.84%),漲幅最小的也是大盤指數(shù)(僅3.17%);但如果拉長到3個月,大盤指數(shù)就明顯占優(yōu)了(-0.97%),小盤指數(shù)最(-5.77%)。從不同市盈率指數(shù)來看,上周和近一個月漲幅較大的都是高市盈率指數(shù),周漲幅和月漲幅分別為6.98%和10.90%,遠遠跑贏低市盈率指數(shù);但拉長到近3個月,低市盈率指數(shù)有1.41%的正收益,而高市盈率指數(shù)跌幅最大,達到了6.56%。

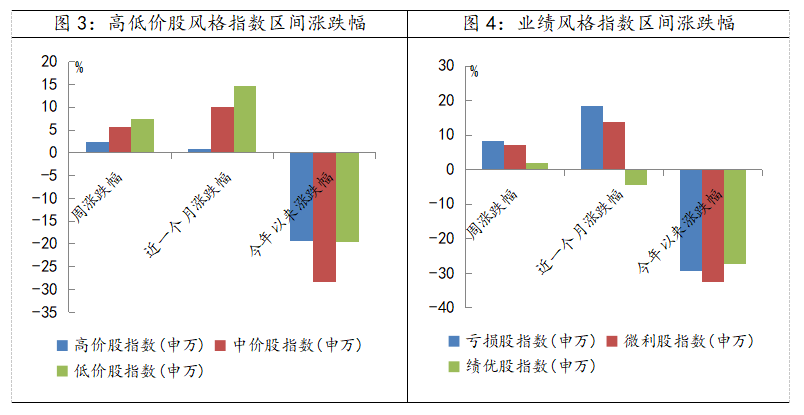

從高低價股風(fēng)格指數(shù)來看略有差異,上周和近一個月漲幅最大的都是低價股指數(shù),漲幅分別達7.48%和14.72%,分別跑贏高價股指數(shù)5個和14個百分點,而拉長到年初至今的話,低價股指數(shù)與高價股指數(shù)就基本表現(xiàn)一致了。從虧損股、微利股、績優(yōu)股這一維度來看,績優(yōu)股上周和近一個月表現(xiàn)都不佳,分別為1.86%和-4.48%,但年初至今績優(yōu)股指數(shù)依然有一定優(yōu)勢,相對來說跌幅是三個指數(shù)中最小的。

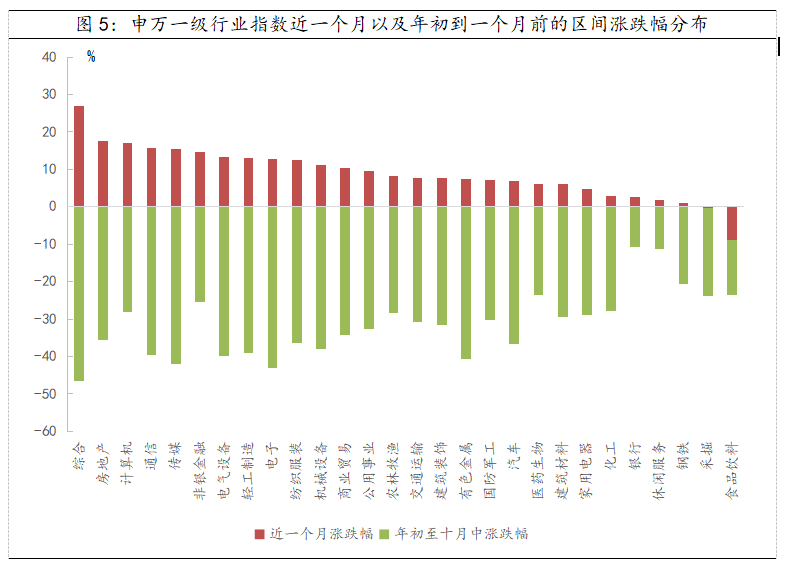

另外,我們從行業(yè)指數(shù)來看,近一個月的反彈行情中漲幅領(lǐng)先的除了年初以來跌幅最大的綜合板塊以外,典型的科技股聚焦行業(yè)如計算機、通信、傳媒和電子等都漲幅居前,另外行情回暖彈性最大的券商以及政策存在較大空間的地產(chǎn)等板塊也表現(xiàn)不俗。反過來看,目前處于盈利高位的周期板塊如鋼鐵、采掘(煤炭)、化工以及消費板塊近一個月普遍表現(xiàn)不佳,與前期資金抱團的情況形成了鮮明的對比。

數(shù)據(jù)來源:wind資訊、財通證券研究所

2、 風(fēng)格切換的邏輯、催化和感知

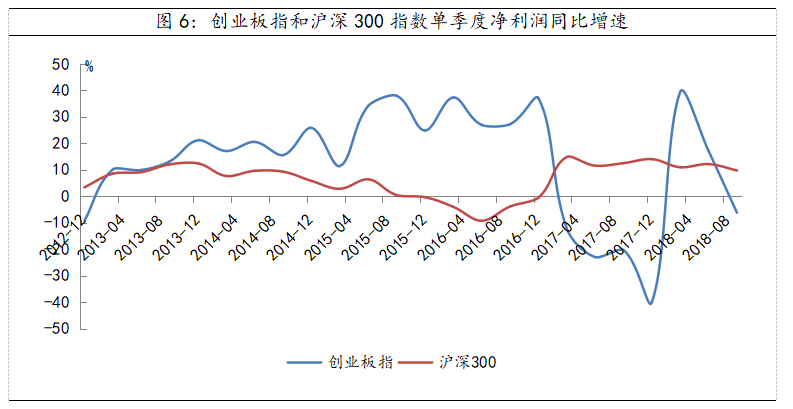

從歷史上看,業(yè)績趨勢的相對變化才是風(fēng)格切換的邏輯起點。以最近一次的大風(fēng)格切換周期為例:2013年開始的成長股行情創(chuàng)業(yè)板指大幅跑贏滬深300指數(shù)的背后,是創(chuàng)業(yè)板整體業(yè)績同比增速的大幅提升并持續(xù)跑贏藍籌。而2017年的藍籌股行情切換,則是以2016年的供給側(cè)改革帶來大量周期類企業(yè)的盈利大幅回暖為背景的,同時創(chuàng)業(yè)板指在過去三年的并購狂潮開始還債,大量商譽減值的壓力使得凈利潤同比連續(xù)多個季度出現(xiàn)大幅的下滑,因此滬深300指數(shù)的業(yè)績增速從2016年中觸底反彈,并在2017年一季度開始持續(xù)跑贏創(chuàng)業(yè)板指。這一輪2010年以來時間跨度最長的的風(fēng)格轉(zhuǎn)換周期,充分驗證了相對業(yè)績是主導(dǎo)A股風(fēng)格變化核心變量的觀點。

數(shù)據(jù)來源:wind資訊、財通證券研究所

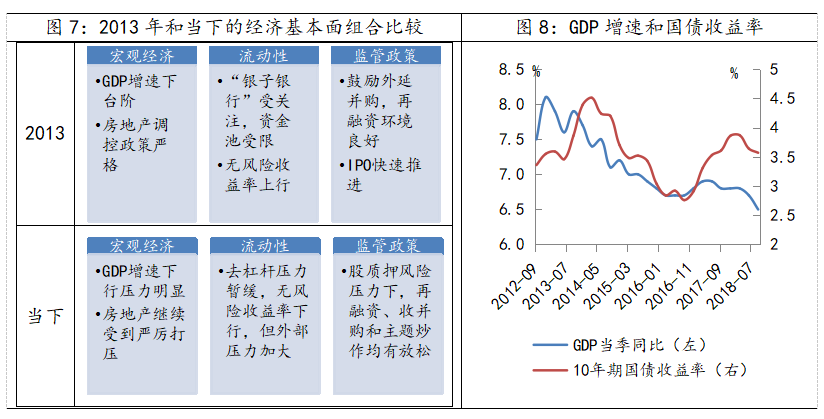

個體對于經(jīng)濟或者行業(yè)基本面變化的感知有時候會相對模糊或滯后,而政府作為宏觀調(diào)控部門具有相對信息優(yōu)勢,因此通常而言政策既反映當(dāng)前又提示著未來,可以看作是相對早期的行情風(fēng)格切換催化因素。2013年開始,經(jīng)濟沖高回落而CPI上行壓力超預(yù)期,新國五條出臺嚴(yán)控地產(chǎn)市場,市場開始對舊經(jīng)濟模式進行反思。同時監(jiān)管限制資金池,疊加IPO開閘的預(yù)期,市場流動性緊張預(yù)期發(fā)酵,直到2013年6月底的錢荒爆發(fā),藍籌和成長的風(fēng)格轉(zhuǎn)換徹底完成。目前與2013年在某些政策方向上有相似性,但在外部環(huán)境上則存在較大差異。

數(shù)據(jù)來源:wind資訊、財通證券研究所

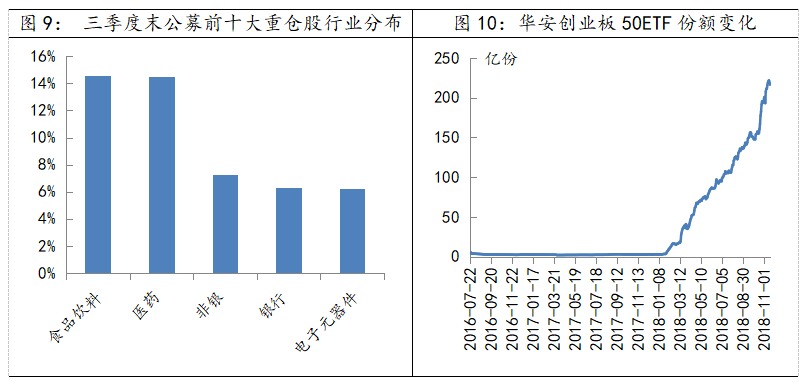

除了政策以外,市場的微觀交易結(jié)構(gòu)變化也是提前感知風(fēng)格反轉(zhuǎn)的重要指標(biāo)。雖然散戶在A股交易中的占比依然較高,但散戶投資者的特點決定了其并不能成為影響風(fēng)格變換的力量,而更多是風(fēng)格演繹的追隨者。我們認(rèn)為目前能夠影響A股市場風(fēng)格的力量,還是以公募、險資和外資等機構(gòu)投資者為主。歷史上幾輪風(fēng)格轉(zhuǎn)換發(fā)生前,新的領(lǐng)軍風(fēng)格的板塊基金配置系數(shù)都在歷史低位附近,根據(jù)公募基金三季報的數(shù)據(jù)來看,公募重倉股依然圍繞在食品飲料、家電和金融等藍籌板塊為主,客觀上具備風(fēng)格切換的基礎(chǔ)。另外從2018年年中以來,以華安創(chuàng)業(yè)板50為代表的不少成長股ETF規(guī)模擴充地非常快,也是一個值得關(guān)注的信號。

數(shù)據(jù)來源:wind資訊、財通證券研究所

二、本周市場觀點

總的來說,我們認(rèn)為從目前市場所表現(xiàn)出來的情況,底部反彈的特征更為明顯。雖然交易結(jié)構(gòu)上,部分消費行業(yè)超配比例較高,一旦業(yè)績波動有均值回歸的壓力,但從基本面角度來看,以中小創(chuàng)權(quán)重為主的成長板塊整體的業(yè)績預(yù)期依然未有拐點出現(xiàn)的信號,因此就斷言藍籌和成長或者大票與小票風(fēng)格的轉(zhuǎn)換為時尚早。我們認(rèn)為大盤中期筑底的格局未變,監(jiān)管政策的變化帶來的博弈性波動難以成為支撐市場的主線邏輯,因此預(yù)計經(jīng)過上周的普漲反彈后,本周市場將會迎來分化和調(diào)整。方向上,前期殺跌后優(yōu)質(zhì)成長龍頭的配置窗口仍在,政策邊際受益的建筑、環(huán)保和計算機等板塊都會有預(yù)期修復(fù)的機會。主題方面,創(chuàng)投已經(jīng)趨于極致,調(diào)整在所難免,活躍資金向高送轉(zhuǎn)等題材擴散的可能性不小。

免責(zé)聲明

本報告僅供財通證券股份有限公司的內(nèi)部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當(dāng)然客戶。

本報告的信息來源于已公開的資料,本公司不保證該等信息的準(zhǔn)確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標(biāo)的邀請或向他人作出邀請。

本報告所載的資料、意見及推測僅反映本公司于發(fā)布本報告當(dāng)日的判斷,本報告所指的證券或投資標(biāo)的價格、價值及投資收入可能會波動。在不同時期,本公司可發(fā)出與本報告所載資料、意見及推測不一致的報告。

本公司通過信息隔離墻對可能存在利益沖突的業(yè)務(wù)部門或關(guān)聯(lián)機構(gòu)之間的信息流動進行控制。因此,客戶應(yīng)注意,在法律許可的情況下,本公司及其所屬關(guān)聯(lián)機構(gòu)可能會持有報告中提到的公司所發(fā)行的證券或期權(quán)并進行證券或期權(quán)交易,也可能為這些公司提供或者爭取提供投資銀行、財務(wù)顧問或者金融產(chǎn)品等相關(guān)服務(wù)。在法律許可的情況下,本公司的員工可能擔(dān)任本報告所提到的公司的董事。

本報告中所指的投資及服務(wù)可能不適合個別客戶,不構(gòu)成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構(gòu)成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內(nèi)容所引致的任何損失負任何責(zé)任。

本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考。客戶應(yīng)當(dāng)獨立作出投資決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應(yīng)咨詢所在證券機構(gòu)投資顧問和服務(wù)人員的意見;

本報告的版權(quán)歸本公司所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復(fù)制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權(quán)的其他方式使用。

對外發(fā)布時間:2018年11月18日

報告發(fā)布機構(gòu):財通證券研究所

分析師:金敏 SAC編號:S0160516020001

【對行情風(fēng)格切換的探討】:您是否在找【玉米期貨價格今日行情大幅下跌】、【今日生豬價格行情走勢及預(yù)測】、【上港集團股票行情分析預(yù)測】、【免費level2行情軟件】、【仟家信黃金行情分析軟件】、【免費貴金屬行情分析系統(tǒng)】、【同花順證券行情分析軟件】、【國內(nèi)期貨行情-新浪財經(jīng)】、【國鑫貴金屬行情分析系統(tǒng)】、【智天貴金屬行情分析軟件】,【對行情風(fēng)格切換的探討】【 上周A股走出一輪普漲行情,主要指數(shù)全線飄紅,滬指、深成指和創(chuàng)業(yè)板指分別上漲了3.09%、5.41%和6.08%,全體個股周漲跌幅的中位數(shù)達到了7.5%,收綠的僅有百余只個股。與前幾輪反彈只漲指數(shù)】

用寶市場包-官網(wǎng)16811155854181714983515899.png)